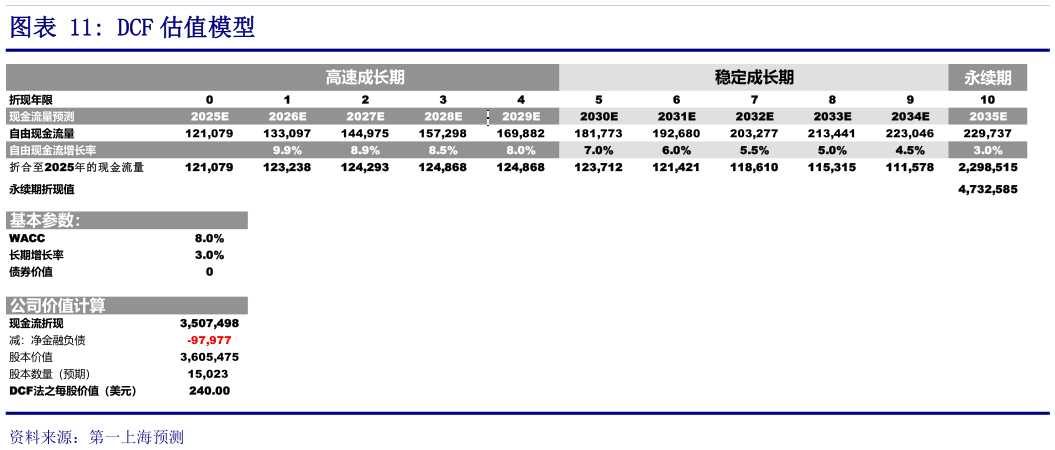

> 数据图表如何了解DCF 估值模型2025-8-5我们采用 DCF 模型对公司进行估值,预计公司永续增长率为 3%,WACC 为 8%。公司的 AI 服务业务推进慢于市场预期,但我们认为短期内用户购机需求依然以自然换机需求为主且销量超预期,关税的影响可控。未来公司需要依靠 AI 能力的提升来提升产品竞争力。我们预测公司未来三年收入 CAGR 为 5.7%,对应 EPS CAGR 为12.8%。将公司目标股价上调至 240.00 美元,较当前股价有 12.54%的上涨空间,持有评级。第一上海证券综合其他