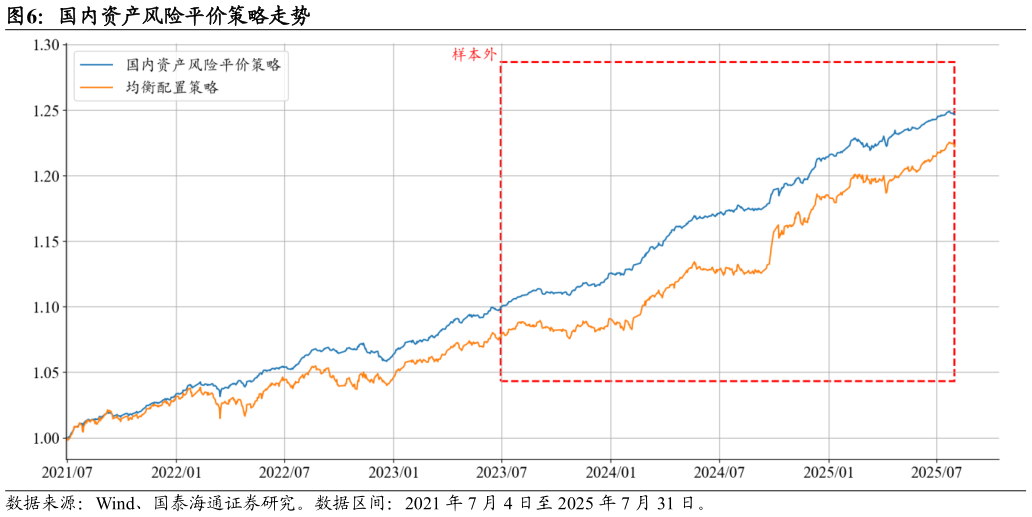

> 数据图表想关注一下国内资产风险平价策略走势2025-8-5金融工程月报 风险平价模型是传统的均值-方差模型的改进,其核心思想是把投资组合的整体风险分摊到每类资产(因子)中去、使得每类资产(因子)对投资组合整体风险的贡献相等。该模型从各资产(因子)的预期波动率及预期相关性出发,计算得到初始资产配置权重下各资产(因子)对投资组合的风险贡献,然后对各资产(因子)实际风险贡献与预期风险贡献间的偏离度进行优化,从而得到最终资产配置权重。 在 2023 年 5 月 27 日发布的桥水全天候策略和风险平价模型全解析大类资产配置量化模型研究系列之三中,我们分三步构建了风险平价模型:第一步,选择合适的底层资产第二步,计算资产对组合的风险贡献第三步,求解优化问题计算持仓权重。同时,我们基于沪深 300 指数、标普 500指数、恒生指数、中债-企业债总财富总值指数、南华商品指数和 COMEX黄金构建了基于六类资产的风险平价策略。我们同样在此基础上,将资产池拓宽到前文提到的 8 类国内资产,构建了更符合国内投资者实际的风险平价配置模型。同时,我们采用过去五年的日度收益率估计协方差矩阵,用于提升协方差矩阵的估计稳定性。 我们同样以 2.1 中构建的均衡配置策略作为对比,其净值表现如图 6 所示:国泰海通综合其他