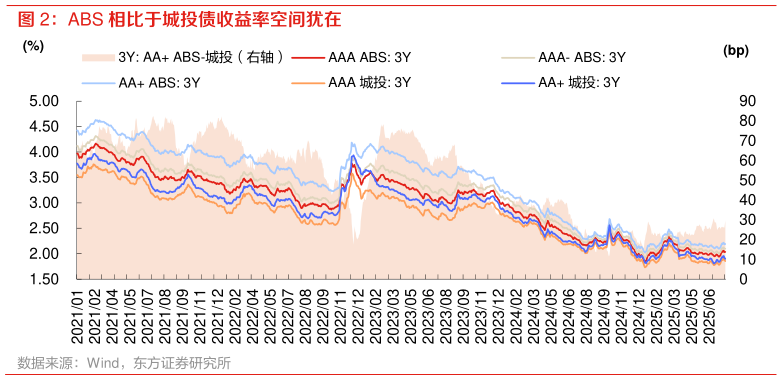

> 数据图表想关注一下ABS 相比于城投债收益率空间犹在2025-8-0(2)ABS 方面,同样预计 8 月缺乏机会,但 7 月以来流动性溢价增厚,为下一次进攻做好铺垫,当前可优先选择风险较小、底层资产标准化更高的 ABS。调整行情当中 ABS 相比于城投的品种利差小幅震荡偏走阔,同时换手率也有所下滑,作为比永续债流动性更弱的品种,预计 8 月机会也相对有限。但不可否认的是,ABS 依然是目前稀缺的高利差品种,且 7 月以来流动性溢价有所增厚,可等待下一次进攻机会。具体挖掘方向与 7 月相同,相比于普通信用债风险依然值得关注,城投 ABS 安全边际相对充分,其中的收费收益权、保障房等类型 ABS 适合风险偏好较低的资管产品,债权类、CMBS 等需要视风险偏好和负债端稳定性按需挖掘,建筑大央企 ABS 发行量较大、风险也相对可控,尤其是底层资产标准化更高的 ABS 市场或选择优先挖掘。东方证券综合其他