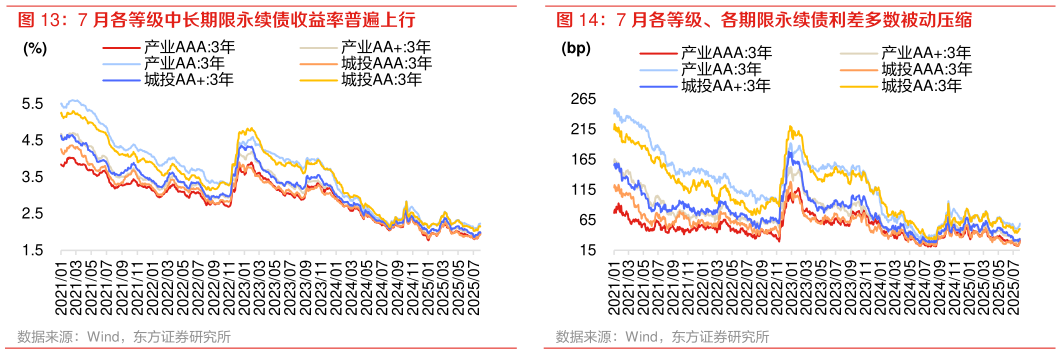

> 数据图表咨询大家7 月各等级、各期限永续债利差多数被动压缩

2025-8-02.2 二级市场:利差被动压缩,换手率再创新高 7 月产业、城投永续债收益率短端持平、中长端转为上行,但利差多数被动压缩。7 月下旬以来受“股债跷跷板”等因素影响永续债收益率转向上行,短端调整幅度较小,最终与月初相比基本持平,而中长端则回调更多,相比月初上行幅度中枢在 5bp 左右,AA 级产业 3Y、AAA 级城投 5Y最多上行 8bp,但 AA 级产业 5Y 反而下行 2bp。无风险利率同样熊陡但幅度更大,5Y 上行余额9bp,最终各等级、各期限永续债利差多数被动压缩,中枢约-4bp,相比之下多数城投的利差压缩幅度相比产业稍大 12bp。