> 数据图表一起讨论下.固收产品发行量也在低位徘徊

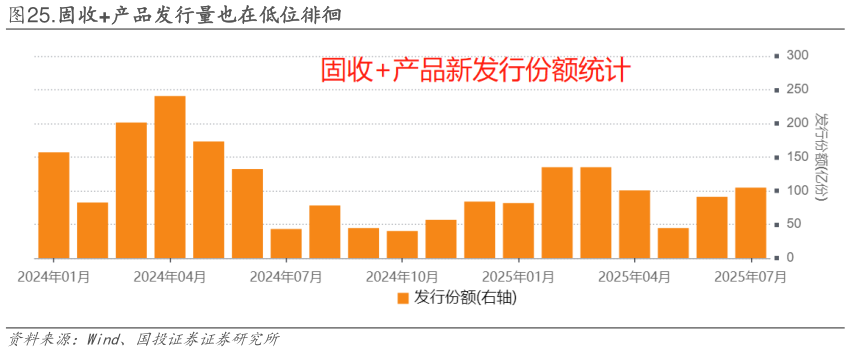

2025-8-0第二,股债资产配置再均衡:近期市场反弹除了主动型公募的回补仓位以外,还存在一批来自债券市场资金的流入,随着债市反弹后利率逼近前低,空间越来越小,极低的利率以及期限溢价使得大量固收资金陷入业绩焦虑中,因而对于权益市场的机会尤为关注。因而形成了明确的股债跷跷板,在 6 月 25 日尤为明显,典型的时间窗口是下午 2 点以后,既是大盘指数再度拉升的节点,也是能够观察到公募在同一节点卖出利率债,30 年国债期货同步大幅下跌。同时,在 7 月 4 日的指数冲高回落过程中,也可以观察到国债期货的同步反向变化。事实上,把视角拉长到近几年的股债行情来看,随着利率债的空间不断被压缩拉长久期的边际收益下降银行间流动性不确定性导致加杠杆风险提升,债券市场的资金存在较大的增厚收益需求。尤其是今年以来,每一轮大盘的脉冲上行总能看见长债利率的同步回升,这种股债跷跷板意味着债券市场资金会成为权益市场行情的重要助力。 另一个侧面证据是,年初以来主动权益基金取得了较好的收益,从各类型基金指数今年以来的涨幅来看,在沪深 300 基本较年初走平的情况下,偏股混合型和普通股票型基金指数分别上涨 8.21%和 8.67%,明显好于指数型基金指数(5.62%),而固收产品在债券市场整体震荡的环境下,表现分化,可转债指数涨 7.81%,灵活配置型指数涨 5.46%,而固收比例较高的债混指数涨幅均在 2%左右。 股债资金配置再平衡的趋势同样在近期发生边际变化,从 7 月底开始股债跷跷板的趋势逐步消失,本周市场反弹过程中,债券市场并未出现太明显的波动。同时固收产品的新发行量的变动同样较为温和,6 月和 7 月的新发份额分别为 91 亿和 104 亿。