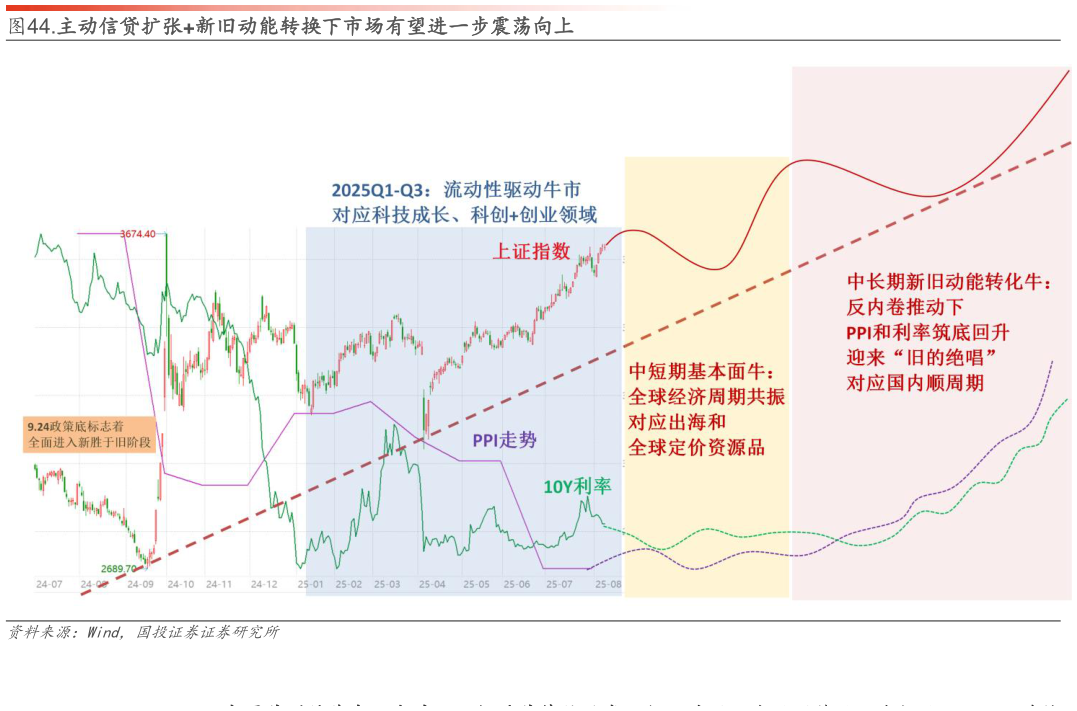

> 数据图表如何了解.主动信贷扩张新旧动能转换下市场有望进一步震荡向上

2025-8-0