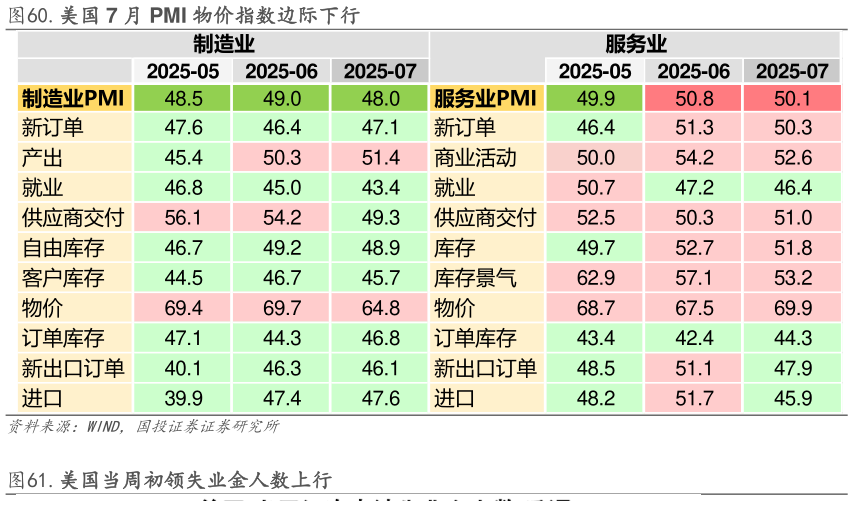

> 数据图表你知道.美国 7 月 PMI 物价指数边际下行2025-8-03.外部因素:米兰被提名美联储理事以及 7 月经济数据走弱,推动 9月降息预期大幅提升 3.1.关税手段下沉至企业端,美联储内部分化加剧 本周全球宏观事件聚集,8 月 7 日关税生效日前后各国博弈愈加激烈,关税冲击波及至产业企业层面,在就业数据的悲观影响和特朗普持续高压下,美联储内部分化加剧。 关税方面,特朗普本周签署行政令,对印度输美商品追加 25%关税,叠加 7 月底的 25%基础关税,部分商品总税率高达 50%,直指印度对俄能源采购及美印 458 亿美元贸易逆差。此外,特朗普拟对芯片产品征 100%关税,但苹果等在美建厂企业可豁免。苹果 CEO 库克与特朗普宣布,苹果将新增 1000 亿美元投资用于美国制造,包括与美企合作生产 iPhone 和手表的玻璃盖板,并在美建设全球最大智能玻璃生产线,此举引发全球供应链震荡。同时,特朗普宣布将于下周在伊斯坦布尔会见普京,且明确表示“普京无需与泽连斯基会面即可会晤”,颠覆传统斡旋逻辑,加剧俄乌局势不确定性。贸易保护主义与地缘裂痕交织,正重塑全球资本流动格局。 货币政策方面,尽管 7 月非农就业仅增 7.3 万人、前两月数据下修 26 万,失业率升至 4.2%,凸显经济放缓风险,美联储官员对政策转向仍存显著分歧。明尼阿波利斯联储主席卡什卡利主张“年内降息两次”,认为需尽早行动应对经济下行而旧金山联储主席戴利则强调需“看到服务业通胀明确降至 3%以下”才考虑宽松,凸显通胀顽固性约束。更值得关注的是,特朗普提名白宫经济顾问委员会主席米兰接替美联储理事,此人被认为参与推动了“海湖庄园协议”,可能进一步弱化美联储政策独立性,加剧市场对政治干预货币决策的担忧。有“新美联储通讯社”之称的知名财经记者 Nick Timiraos 撰文称,若提名成功,他将在美联储内部带来一个鲜明反对传统观点的声音,特别是在关税对通胀和经济增长影响方面。 本周,英国央行以微弱多数通过降息 25bp 至 4.0%,为 2024 年 8 月以来第五次降息。但内部裂痕深刻:四名委员反对降息,担忧通胀韧性行长贝利强调“循序渐进而非激进宽松”,推动英镑逆势上涨 0.5%。相比之下,印度央行维持回购利率 5.5%不变,坚守“等待观望”立场。尽管 6 月 CPI 通胀降至 2.1%,但美国关税冲击可能压制 GDP 增长,央行选择优先维稳货币传导机制。英美宽松与新兴市场审慎的背离,凸显全球政策协调机制失效。 本周全球市场在贸易战升级与货币政策分化中步入危局。特朗普对印度发动 “50%关税核打击”,迫使苹果产业链紧急撤离,地缘方面特朗普单独会晤普京却排除泽连斯基将俄乌和谈变为地缘赌局。与此同时,美联储深陷内部分裂:疲软非农本应强化降息共识,但卡什卡利的“年内降息两次”与戴利的“服务业通胀不破 3%绝不宽松”形成对立,而特朗普提名“通胀容忍派”米兰进入美联储理事会的政治干预,更直接动摇货币政策独立性根基。在特朗普以购买俄罗斯能源而向印度与中国施压的背景下,下周的伊斯坦布尔会谈局面不容乐观。国投证券综合其他