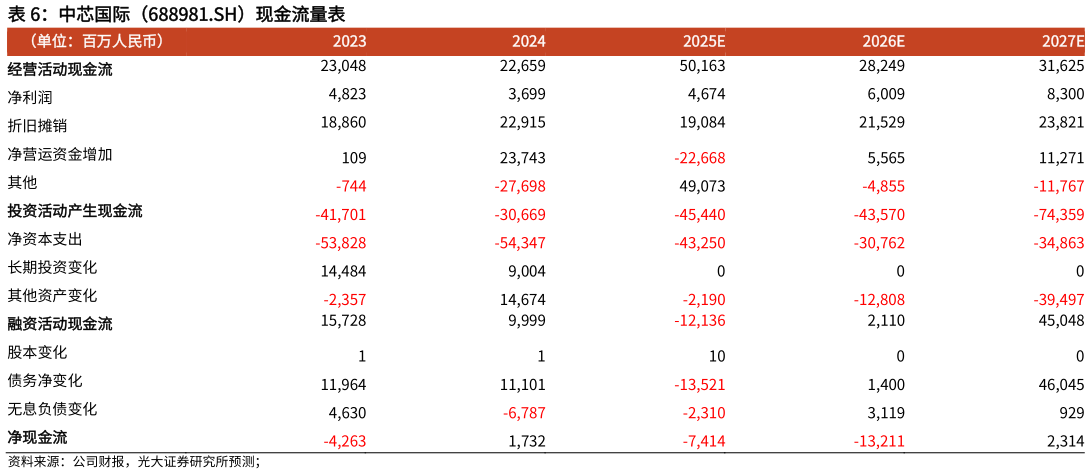

> 数据图表咨询下各位中芯国际(688981.SH)现金流量表2025-8-6事件:25Q2 收入 22.09 亿美元,YoY16.2%,QoQ-1.7%,优于此前公司QoQ-4%-6%的指引区间及市场预期(21.6 亿美元,环比下滑系产能组合变化影响导致 ASP 下行。盈利方面:25Q2 毛利率 20.4%,YoY6.5pct,QoQ-2.1pct,高于此前公司 18%20%指引区间和 19.7%的市场一致预期25Q2 净利润 1.47 亿美元,其中归母净利润 1.32 亿美元,QoQ-29.5%,YoY-19.5%非控制性权益实现 0.14 亿美元,QoQ-89.5%,YoY84.5%。3Q25 指引稳健增长:公司预计 25Q3 营收环比增长 5%7%,主因晶圆出货量提升及产品结构调整带动,12 英寸出货量增加助推 ASP 回升指引毛利率 18%20%,低于市场一致预期的 21.1%,主要因产能释放带来的折旧上升部分抵消 ASP 上涨带来的毛利改善。 订单持续饱满,关税扰动影响有限。1)关税:25Q2 中芯国际北美客户营收占比为 12.9%,此前公司同产业链测算结论为关税对客户影响不超过 10%,叠加客户在供应链端已进行提前布局,公司预计关税对营收影响在 1.3%以内,整体可控。2)订单持续饱满:当前订单排产已延续至今年 10 月,整体呈现订单饱满、供不应求态势。1112 月的不确定性主要来自下游手机端出货,但由于此前持续供不应求,我们认为即使手机需求下修,对 2025Q4 公司营收影响有限。3)国产替代驱动下游市场需求。按下游,25Q2 工业与汽车业务收入占比达 10.6%,环比提升 1pct,公司 25Q2 汽车电子出货量环比增长超两成。按产品,国产替代驱动模拟芯片需求增长显著25Q2 图像传感器产品营收环比增长超两成,射频产品营收环比增长。 国产替代趋势驱动稼动率提升,公司新建和转移产线以满足 8 英寸强劲需求。1)公司整体稼动率处于高位,25Q2 稼动率 92.5%,QoQ2.9pct,YoY7.3pct。2)海外客户新产品和国产替代,推动 8 英寸需求。当前国内客户对海外替代加速,尤其在 8 英寸平台同时,海外客户需求亦有所增长,主要体现在 IC 与电源管理类产品。公司一方面迁移部分 8 英寸至 12 英寸兼容工艺的产线中,另一方面配合海外大客户补充部分 8 英寸新产线,导入 GaN、SiC 等新技术和新工艺。 25Q3 指引体现产品结构改善。公司 25Q1 突发生产性波动,导致 25Q2 产品结构变差,ASP 下滑导致营收和毛利率相对承压,我们认为此前生产性波动已基本解决。公司表述订单饱满已排产至 10 月、国产替代进展顺利,我们认为 1)公司指引 25Q3 营收环比向上,且晶圆出货和 ASP 均预计环比提升,这体现 公司扩 产同 时,产 品结构 开始转 好 2 ) 公司指引 25Q3 毛利率18%20%,主要系下半年扩产节奏快于上半年,带来折旧成本的较大增幅,产能结构改善带来更优 ASP 和盈利能力,被折旧相对抵消。我们看好公司持续扩产、技术迭代叠加产品结构改善, 长期发展逻辑进一步被验证。 盈利预测、估值与评级:考虑到下半年扩产带来更大折旧压力,我们下调中芯国际0981.HK25-27 年归母净利润预测为 7.08.712.1 亿美元较上次预测-12%-12%-14%下调中芯国际688981.SH25-27 年归母净利润预测为 46.760.183.0 亿人民币较上次预测-12%-12%-14%。股价对应 25-26年港股 PB 2.3x2.2x,A 股 PB 4.5x4.4x,制程供给提升长期趋势不改,国产替代在地化进程加速,维持中芯国际港股A 股“买入”评级。 风险提示:关税政策变动半导体周期下行竞争加剧技术不及预期。 中芯国际盈利预测与估值简表 港股(0981.HK)指标光大证券综合其他