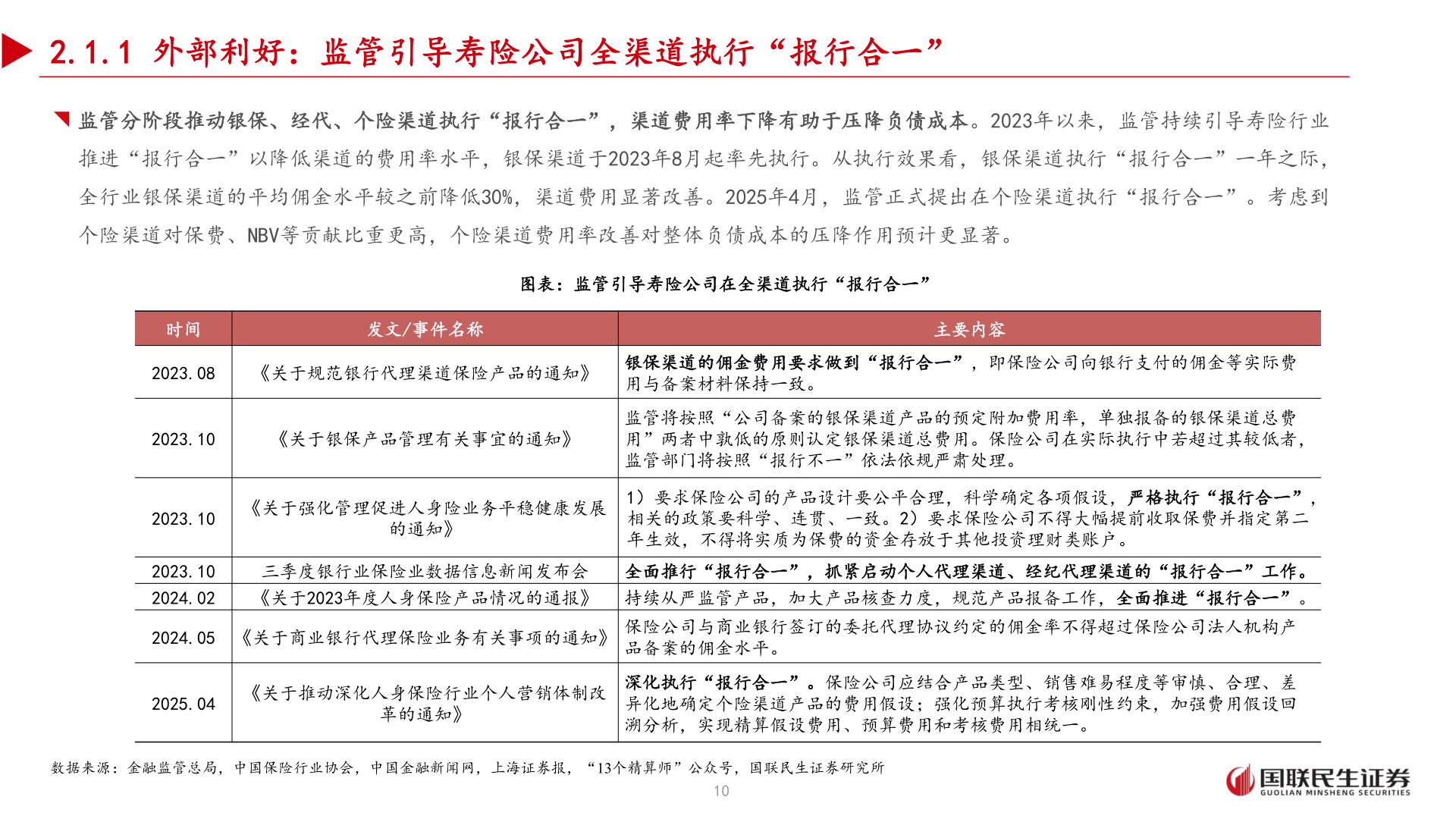

> 数据图表如何解释2.1.1 外部利好:监管引导寿险公司全渠道执行“报行合一”2025-8-52.1.1 外部利好:监管引导寿险公司全渠道执行“报行合一”◥ 监管分阶段推动银保、经代、个险渠道执行“报行合一”,渠道费用率下降有助于压降负债成本。2023年以来,监管持续引导寿险行业推进“报行合一”以降低渠道的费用率水平,银保渠道于2023年8月起率先执行。从执行效果看,银保渠道执行“报行合一”一年之际,全行业银保渠道的平均佣金水平较之前降低30%,渠道费用显著改善。2025年4月,监管正式提出在个险渠道执行“报行合一”。考虑到个险渠道对保费、NBV等贡献比重更高,个险渠道费用率改善对整体负债成本的压降作用预计更显著。图表:监管引导寿险公司在全渠道执行“报行合一”时间发文/事件名称主要内容2023.08《关于规范银行代理渠道保险产品的通知》银保渠道的佣金费用要求做到“报行合一”,即保险公司向银行支付的佣金等实际费用与备案材料保持一致。2023.10《关于银保产品管理有关事宜的通知》监管将按照“公司备案的银保渠道产品的预定附加费用率,单独报备的银保渠道总费用”两者中孰低的原则认定银保渠道总费用。保险公司在实际执行中若超过其较低者,监管部门将按照“报行不一”依法依规严肃处理。2023.10《关于强化管理促进人身险业务平稳健康发展的通知》1)要求保险公司的产品设计要公平合理,科学确定各项假设,严格执行“报行合一”,相关的政策要科学、连贯、一致。2)要求保险公司不得大幅提前收取保费并指定第二年生效,不得将实质为保费的资金存放于其他投资理财类账户。2023.10 2024.02三季度银行业保险业数据信息新闻发布会 全面推行“报行合一”,抓紧启动个人代理渠道、经纪代理渠道的“报行合一”工作。《关于2023年度人身保险产品情况的通报》 持续从严监管产品,加大产品核查力度,规范产品报备工作,全面推进“报行合一”。2024.05 《关于商业银行代理保险业务有关事项的通知》保险公司与商业银行签订的委托代理协议约定的佣金率不得超过保险公司法人机构产品备案的佣金水平。2025.04《关于推动深化人身保险行业个人营销体制改革的通知》深化执行“报行合一”。保险公司应结合产品类型、销售难易程度等审慎、合理、差异化地确定个险渠道产品的费用假设;强化预算执行考核刚性约束,加强费用假设回溯分析,实现精算假设费用、预算费用和考核费用相统一。数据来源:金融监管总局,中国保险行业协会,中国金融新闻网,上海证券报,“13个精算师”公众号,国联民生证券研究所10国联民生证券综合其他