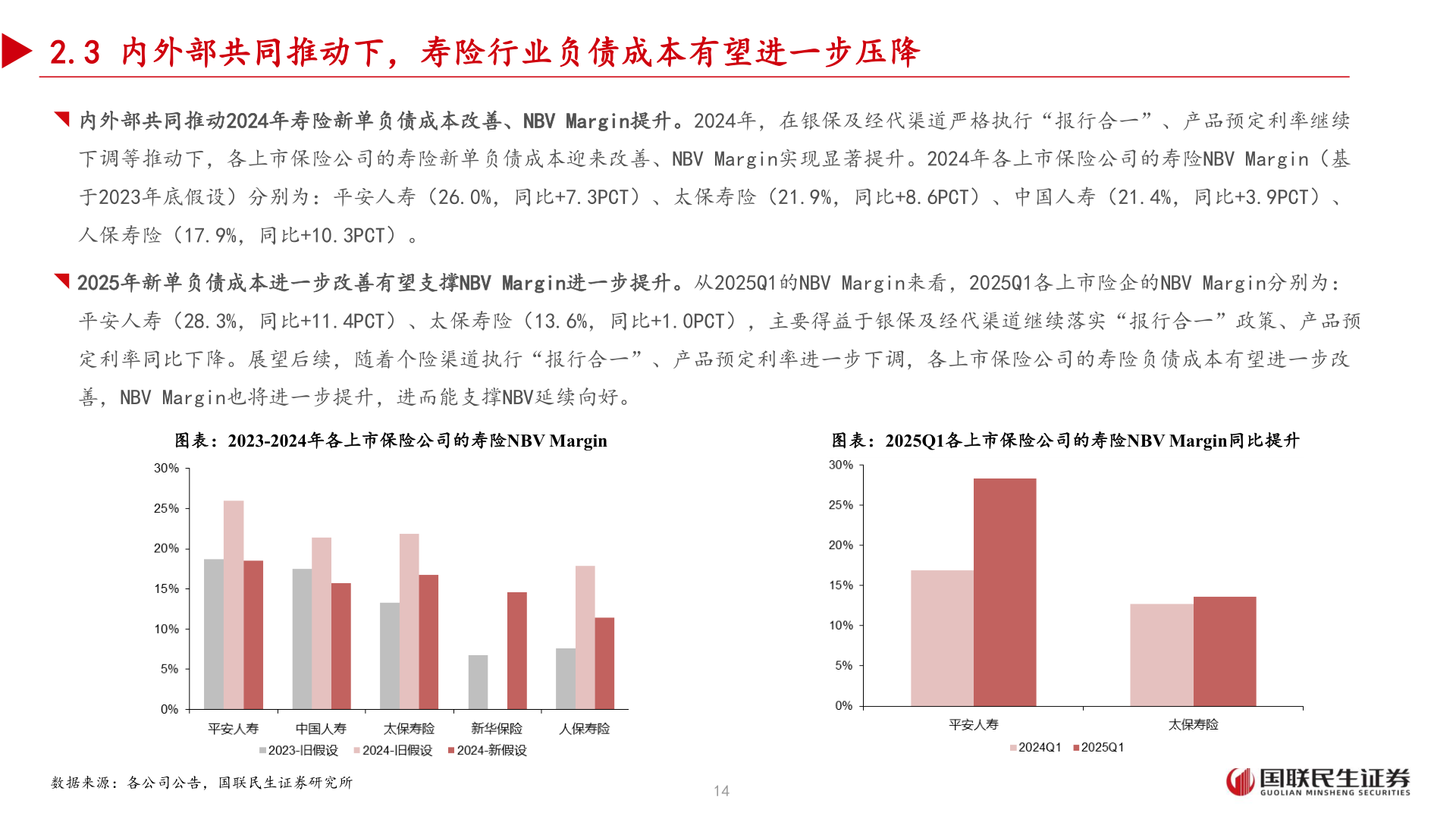

> 数据图表怎样理解2.3 内外部共同推动下,寿险行业负债成本有望进一步压降2025-8-52.3 内外部共同推动下,寿险行业负债成本有望进一步压降◥ 内外部共同推动2024年寿险新单负债成本改善、NBV Margin提升。2024年,在银保及经代渠道严格执行“报行合一”、产品预定利率继续下调等推动下,各上市保险公司的寿险新单负债成本迎来改善、NBV Margin实现显著提升。2024年各上市保险公司的寿险NBV Margin(基于2023年底假设)分别为:平安人寿(26.0%,同比+7.3PCT)、太保寿险(21.9%,同比+8.6PCT)、中国人寿(21.4%,同比+3.9PCT)、人保寿险(17.9%,同比+10.3PCT)。◥ 2025年新单负债成本进一步改善有望支撑NBV Margin进一步提升。从2025Q1的NBV Margin来看,2025Q1各上市险企的NBV Margin分别为:平安人寿(28.3%,同比+11.4PCT)、太保寿险(13.6%,同比+1.0PCT),主要得益于银保及经代渠道继续落实“报行合一”政策、产品预定利率同比下降。展望后续,随着个险渠道执行“报行合一”、产品预定利率进一步下调,各上市保险公司的寿险负债成本有望进一步改善,NBV Margin也将进一步提升,进而能支撑NBV延续向好。图表:2023-2024年各上市保险公司的寿险NBV Margin图表:2025Q1各上市保险公司的寿险NBV Margin同比提升数据来源:各公司公告,国联民生证券研究所14国联民生证券综合其他