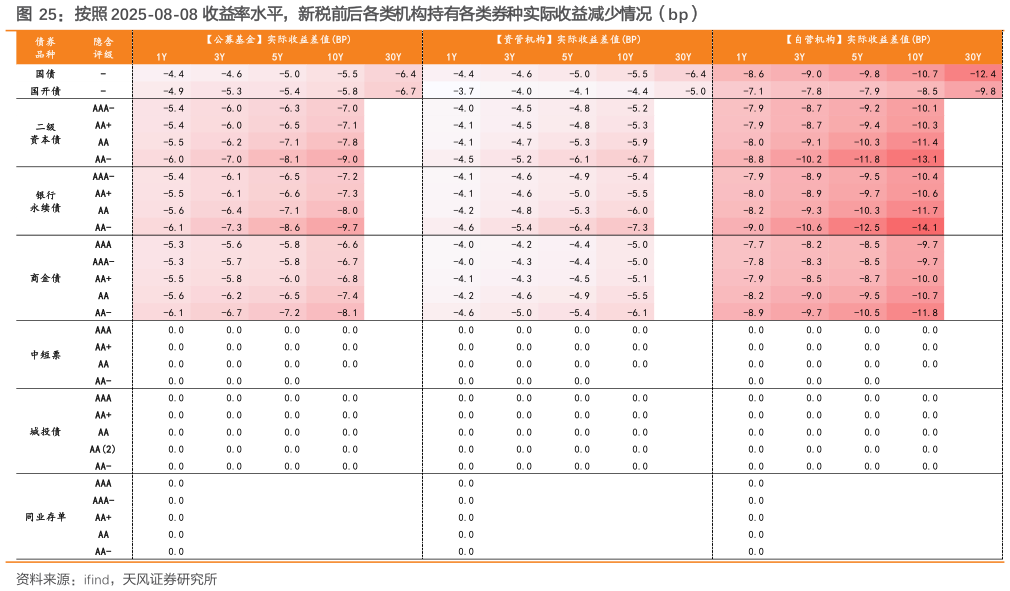

> 数据图表谁能回答按照 2025-08-08 收益率水平,新税前后各类机构持有各类券种实际收益减少情况(bp)2025-8-0如果考虑新税后的各类券种相对比价,非金信用债将多出 3-15bp 的税收优势,对应中高等级 3-5 年期信用品种的利差也基本下探至去年低点位置。但利差压缩的过程中,调整的风险或也在积累。毕竟从逻辑上来说,利差持续低位可能阶段性存在,但很难长期稳定,无论是宏观图景、政策预期、资金与流动性或是机构负债端赎回带来的影响,均会触发调整,只是其中幅度与持续时间的问题。天风证券金融地产