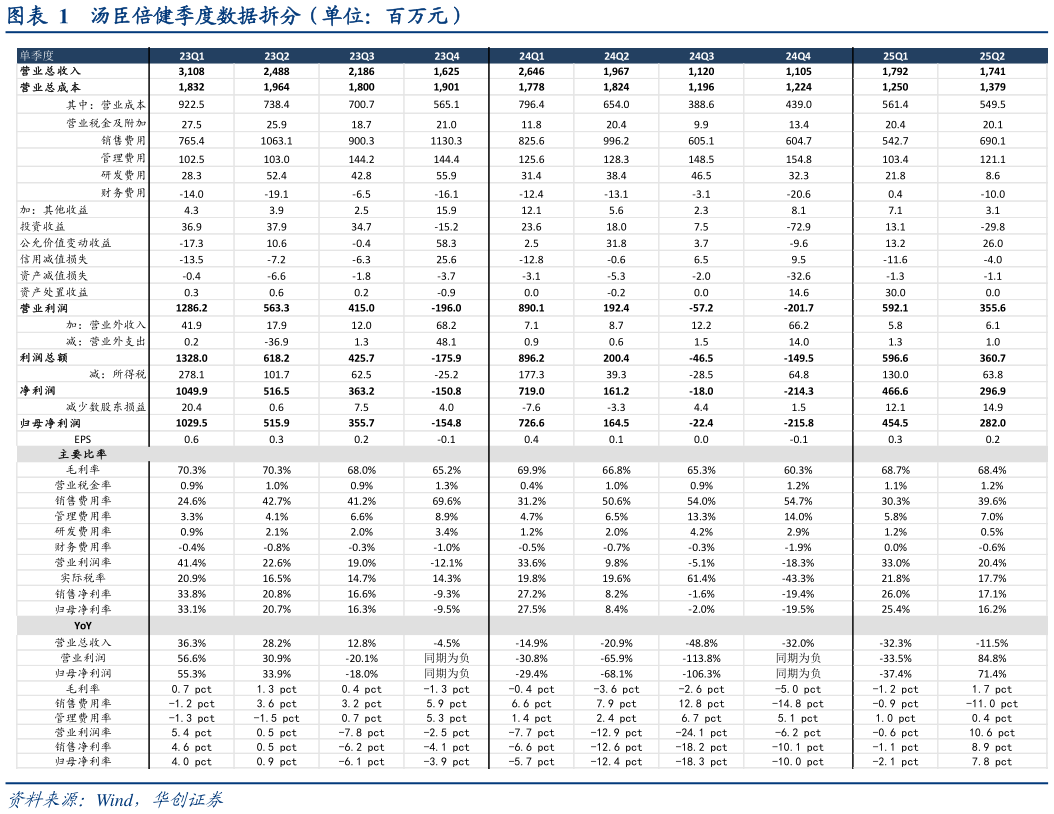

> 数据图表各位网友请教一下汤臣倍健季度数据拆分(单位:百万元)2025-8-0 展望 H2,适度加大投放力度,收入环比向好有望延续。25H1 公司稳步调整,Q2 线下新蛋白粉以及益生菌、维生素、鱼油等更多基础赛道产品上市,“质价比”吸引人流,线上则在布局高品质差异化新品的同时资源倾斜京东等盈利较优的渠道。展望 H2,公司总体经营策略延续,收入预计逐步向好,费用端投放力度环比 H1 将有所增加(销售费用率 H1 同比-4.6pcts)、兴趣电商在保障盈利的情况下倾斜资源,以驱动新品推广和人群拓展。考虑到外部消费环境仍偏平淡,但公司费投较为理性,我们预计公司全年收入个位数下滑,销售费用率有望优化,盈利水平有所改善,经营底部已逐渐清晰。 投资建议:底部逐渐清晰,关注调整改善,维持“中性”评级。公司 Q2 收入降幅收窄,净利率实现正增,下半年更多积极措施正在落地,经营底部逐渐清晰,关注 H2 调整改善进度。考虑到外部消费环境仍较平淡,我们小幅下调 25-27 年业绩预测至 8.19.610.8 亿元(原预测为 8.710.211.4 亿元),对应 PE 分别 252119 倍,维持目标价 13.5 元,对应 25E PE 约 28X,维持“中性”评级。华创证券综合其他