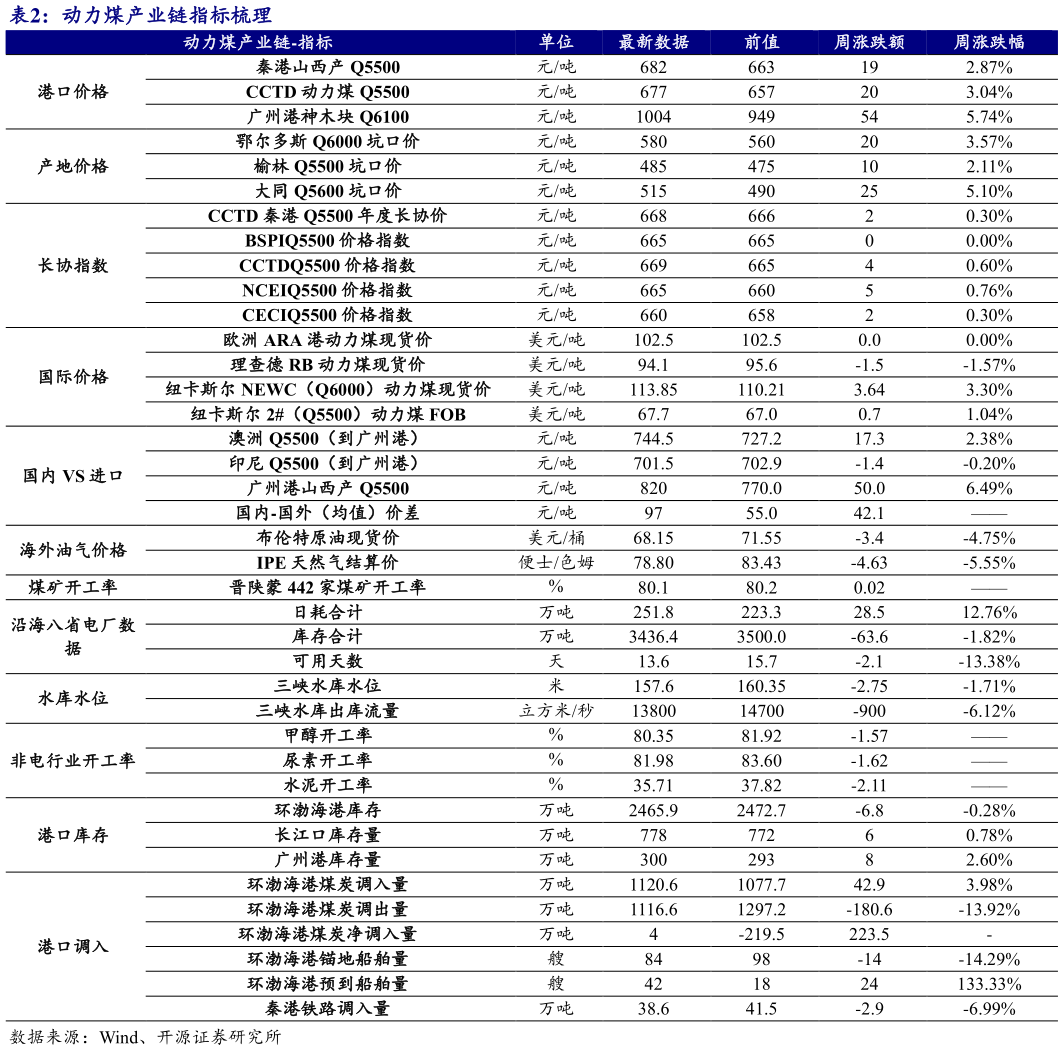

> 数据图表如何了解动力煤产业链指标梳理2025-8-6投资逻辑:动力煤和炼焦煤价格已到拐点右侧。动力煤属于政策煤种,我们判断价格仍将反弹修复至长协价格,当前已修复到第一目标价之上,即神华和中煤等央企的长协价格(670 元附近)之上,后续我们认为将继续修复到第二目标价之上,即地方国企长协实际成交价(700 元左右)之上。现货价格修复年度长协价,实际是大宗商品双轨制运行机制下的必选结果,长协本身作为优惠品种而与现货形成倒挂,会促使下游用户优先购买现货而暂缓购买长协,从而驱动现货的价格修复。未来我们仍旧看好动力煤现货价修复第三目标价之上,即达到“煤和火电企业”盈利均分位置(测算 2025 年是 750 元左右)。对于煤价本轮上涨是否有顶部极值,则预测是电厂报表盈亏平衡线 860 元左右,可视为第四目标价。炼焦煤属于市场化煤种,我们判断价格更多由供需基本面决定,对于其目标价格可通过“炼焦煤与动力煤价格的比值”作为参考,京唐港主焦煤现货与秦港动力煤的现货比值为 2.4 倍,则与动力煤第一、第二、第三、第四目标对应的炼焦煤目标价分别为 1608 元、1680 元、1800 元、2064 元。焦煤期货将修复与京唐港主焦煤现货的贴水。。投资建议:周期与红利双逻辑,四主线布局。我们认为在资本市场在全球政经高度不确定以及国内稳经济的预期下,投资行为存在情绪上的脉冲,煤炭板块具备周期与红利的双重属性,当前煤炭持仓低位,基本面已到拐点右侧,已到布局时点。四主线精选煤炭个股将受益:主线一,周期逻辑:动力煤的晋控煤业、兖矿能源,冶金煤的平煤股份、淮北矿业、潞安环能主线二,红利逻辑:中国神华、中煤能源(分红潜力)、陕西煤业主线三,多元化铝弹性:神火股份、电投能源主线四,成长逻辑:新集能源、广汇能源。开源证券能源矿产