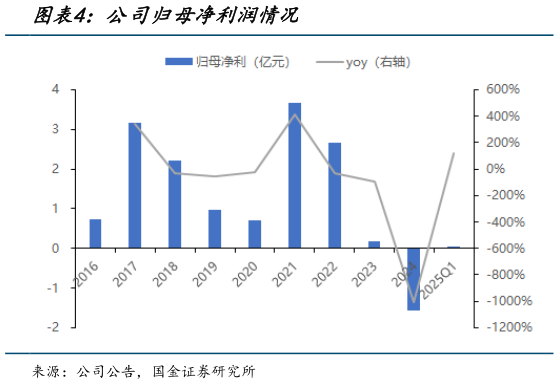

> 数据图表咨询大家公司归母净利润情况2025-8-6收入方面,高端化和销量提升贡献收入增长。2024 年和 2025Q1 分别实现营收 47.19 和13.95 亿元,同比增长 24.69%和 56.29%,主因下游终端需求增长带动铜箔销量提升,例如 2024 年实现电子铜箔销量 5.51 万吨,同比增长 26.73%。收入结构方面,预计 PCB 铜箔占比会持续提高。2024 年 PCB 铜箔和锂电池铜箔分别实现营收 27.69 亿元、16.59 亿元,占总收入比例分别为 58.69%和 35.16%。盈利方面,预计收入结构高端化将显著带动公司盈利提升。2024 和 2025Q1 毛利率分别为-0.57%和 2.72%,主因 2024 年铜箔加工费下跌和铜价增长双重挤压利润空间,而在 2025 年高频高速铜箔出货速度提升推动利润修复。2024 和 2025Q1 分别实现归母净利润-1.56 和0.05 亿元,25Q1 以来修复明显。国金证券科技传媒