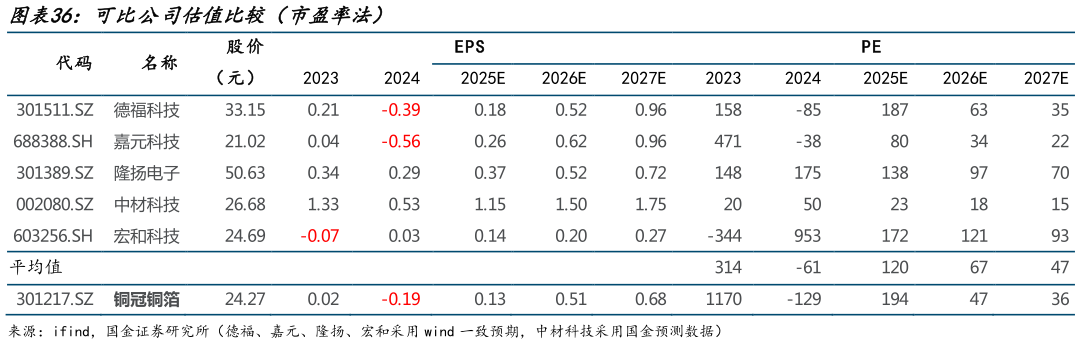

> 数据图表各位网友请教一下可比公司估值比较(市盈率法)2025-8-6投资建议:我们看好公司国产 HVLP 领先者,卡位优势明显、扩产迎接高频高速高增需求,SLP 对应潜在载体铜箔需求,国产替代空间广阔。我们预计公司 2025-2027 年归母净利润分别为 1.04、4.25 和 5.65 亿元,现价对应动态 PE 分别为 194x、47x、36x,给以2026 年 60 倍估值,目标价 30.78 元,首次覆盖,给予公司“买入”评级。国金证券科技传媒