> 数据图表谁知道SW汽零板块:25Q1收入环比增速好于β

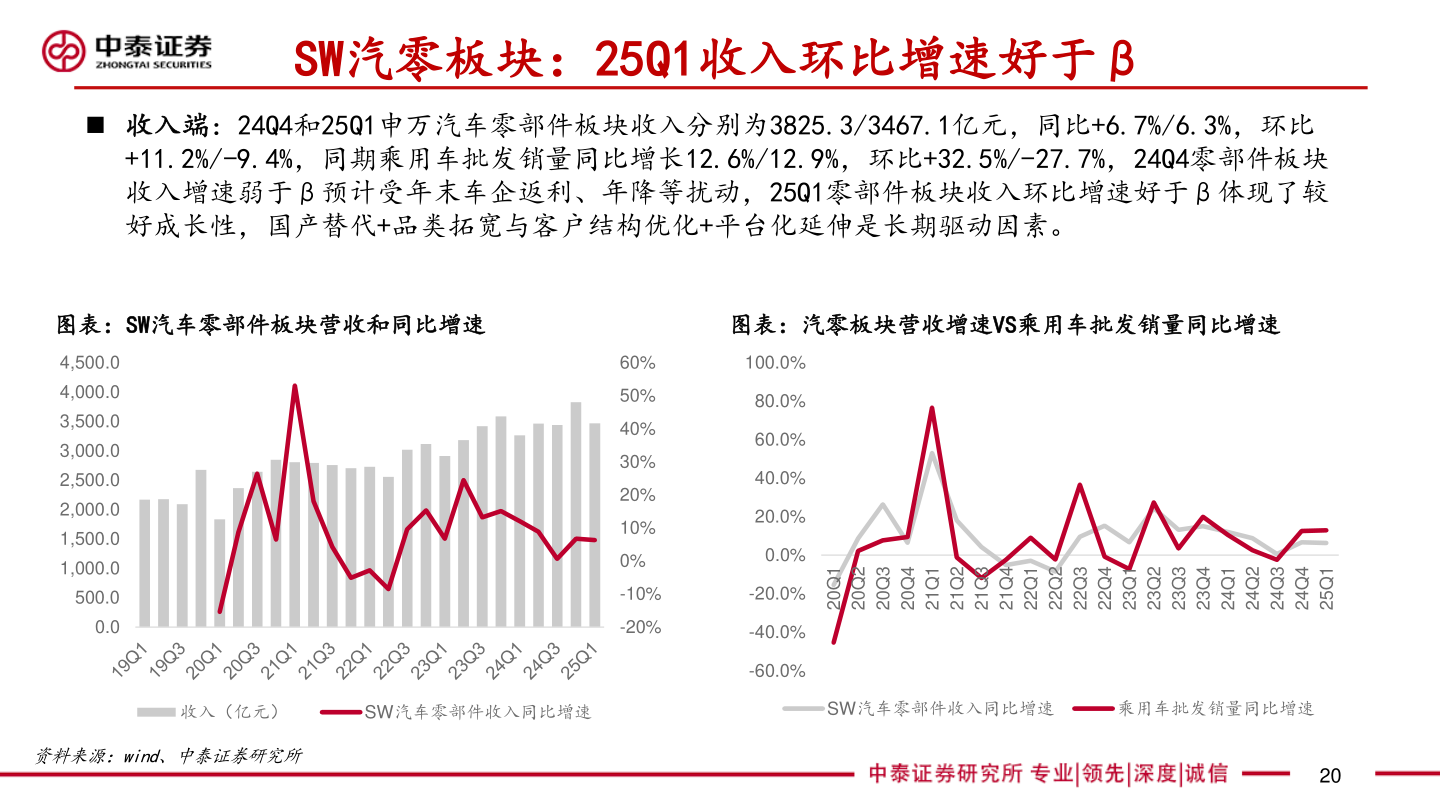

2025-5-2SW汽零板块:25Q1收入环比增速好于β 收入端:24Q4和25Q1申万汽车零部件板块收入分别为3825.3/3467.1亿元,同比+6.7%/6.3%,环比+11.2%/-9.4%,同期乘用车批发销量同比增长12.6%/12.9%,环比+32.5%/-27.7%,24Q4零部件板块收入增速弱于β预计受年末车企返利、年降等扰动,25Q1零部件板块收入环比增速好于β体现了较好成长性,国产替代+品类拓宽与客户结构优化+平台化延伸是长期驱动因素。图表:SW汽车零部件板块营收和同比增速图表:汽零板块营收增速VS乘用车批发销量同比增速4,500.04,000.03,500.03,000.02,500.02,000.01,500.01,000.0500.00.060%50%40%30%20%10%0%-10%-20%100.0%80.0%60.0%40.0%20.0%0.0%-20.0%-40.0%-60.0%1Q022Q023Q024Q021Q122Q123Q124Q121Q222Q223Q224Q221Q322Q323Q324Q321Q422Q423Q424Q421Q52收入(亿元)SW汽车零部件收入同比增速SW汽车零部件收入同比增速乘用车批发销量同比增速资料来源:wind、中泰证券研究所20