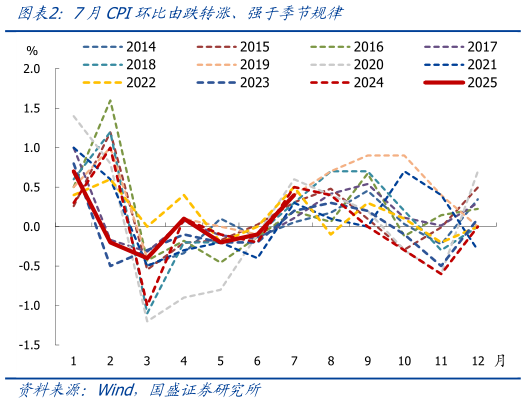

> 数据图表一起讨论下7月CPI环比由跌转涨、强于季节规律2025-8-02、往后看:8 月 CPI 可能再度转负,全年中枢在 0.1%左右8 月 PPI跌幅大概率有所收窄,但出口价格走低、地产走弱等仍是制约,预计年内PPI 大概率延续低位震荡、难以趋势性转正。按照季节性模型推算: 1)CPI 方面:受猪价下跌影响,8 月 CPI 同比可能转负。考虑到房租滞后房价回落、消费约束、价格竞争等,预计全年 CPI 中枢可能在 0.1%左右。 2)PPI 方面:随着“反内卷”的价格支撑效应进一步显现,8 月 PPI 跌幅大概率收窄,但考虑到出口价格走低、地产偏弱、基建实物工作量尚未明显改善等因素,年内 PPI 预计仍弱,全年中枢可能在-1.9%-2.5%之间。 3、综合看,CPI 虽小幅改善但仍未趋势性转正,PPI 延续低位,需求不足、预期偏弱仍是核心制约,指向经济仍有下行压力,后续应会有新政策、但并非强刺激、更可能是“托而不举”。下半年政策大基调已定,可分为四大主线:1)短期将更注重抓落实,紧盯服务消费、城市更新、保民生、稳股市进展。2)“聚焦重大变化、重要指标、重大问题等”灵活加码,一旦形势恶化会很快出台增量政策,紧盯出口、消费、地产等基本面数据。3)“反内卷”从行业自律到实质性落地,下半年供给端政策可能进一步加码,紧盯加大行业协会督促力度、提高环保能耗标准等。4)“十五五”规划编制工作,尤其是“深入谋划重大战略任务、重大政策举措、重大工程项目”,紧盯新质生产力、促改革、共同富裕等相关讨论。此外,短期也需紧盯中美贸易谈判进展,尤其是可能的中美最高层会晤。 4、结构上看,2025 年 7 月物价主要有以下特征: CPI 食品分项 VS 非食品项:食品价格同比大降、环比弱于季节性,非食品价格环比由平转涨。7 月 CPI 食品分项同比降 1.6%,降幅较上月扩大1.3 个百分点,环比远弱于季节规律(近 10 年同期均值为 0.7%),其中,主要产品涨跌互现:鲜果价格环比下跌 3.4%,蛋类、奶类价格环比均下跌 0.3%,鲜菜和猪肉价格分别上涨 1.3%和 0.9%。非食品价格环比转为上涨 0.5%,主要受服务价格和工业消费品价格支撑,其中服务价格由平转涨,环比上涨 0.6%能源价格环比涨幅由 0.1%扩大至 1.6%扣除能源的工业消费品价格环比涨幅由 0.1%扩大至 0.2%。 核心 CPI VS CPI 服务分项:核心 CPI 和 CPI 服务分项环比均由平转涨其中核心 CPI 同比创 17 个月以来新高。7 月核心 CPI 同比再度回升 0.1个百分点至 0.8%,环比转为上涨 0.4%,强于季节性(近 10 年同期均值为 0.26%)。CPI 服务分项同比涨幅稳定在 0.5%,环比转为上涨 0.6%,略强于季节规律(近 10 年同期均值为 0.53%),主因旅游热度强于往年。 PPI 生产资料 VS 生活资料:生产资料环比跌幅收窄,生活资料环比跌幅扩大。7 月 PPI 生产资料环比下跌 0.2%,降幅较上月收窄 0.4 个百分点,与煤炭、钢铁等大宗商品价格反弹有关生活资料环比下跌 0.2%,降幅较上月扩大 0.1 个百分点。具体看,生产资料涉及采掘、原材料、加工工业等 3 类,7 月采掘工业、原材料工业和加工工业价格降幅分别收窄 1.0、0.6、0.2 个百分点至-0.2%、-0.1%、-0.3%生活资料涉及食品、衣着、一般日用品、耐用消费品等 4 类,7 月价格分别环比0.3、-0.1、-0.3、-0.5 个百分点至 0.0%、-0.1%、-0.2%、-0.6%。 PPI 重点细分行业:7 月细分行业价格延续多数回落,其中:部分““反内卷”行业价格降幅收窄,原油、有色价格回升,非金属矿物及出口行业价格多数回落。具体看:1)““反内卷”相关行业:PPI 煤炭开采、黑色冶炼、光伏、水泥、锂离子电池价格环比降幅比上月分别收窄 1.9、1.5、0.8、0.3和 0.1 个百分点,合计少拖累 PPI 环比 0.14 个百分点2)原油、有色:受国际输入性因素影响,PPI 油气开采、燃料加工、有色开采、有色冶炼环比分别上涨 3.0%、1.2%、0.7%、0.8%3)非金属矿物:PPI 非金属矿物制品环比继续下跌 1.4%4)出口占比高的行业:PPI 通信电子、汽车、电气机械和通用设备环比分别降 0.4%、0.3%、0.2%、0.2%。 风险提示:政策力度、地缘博弈、外部环境等超预期。国盛证券综合其他