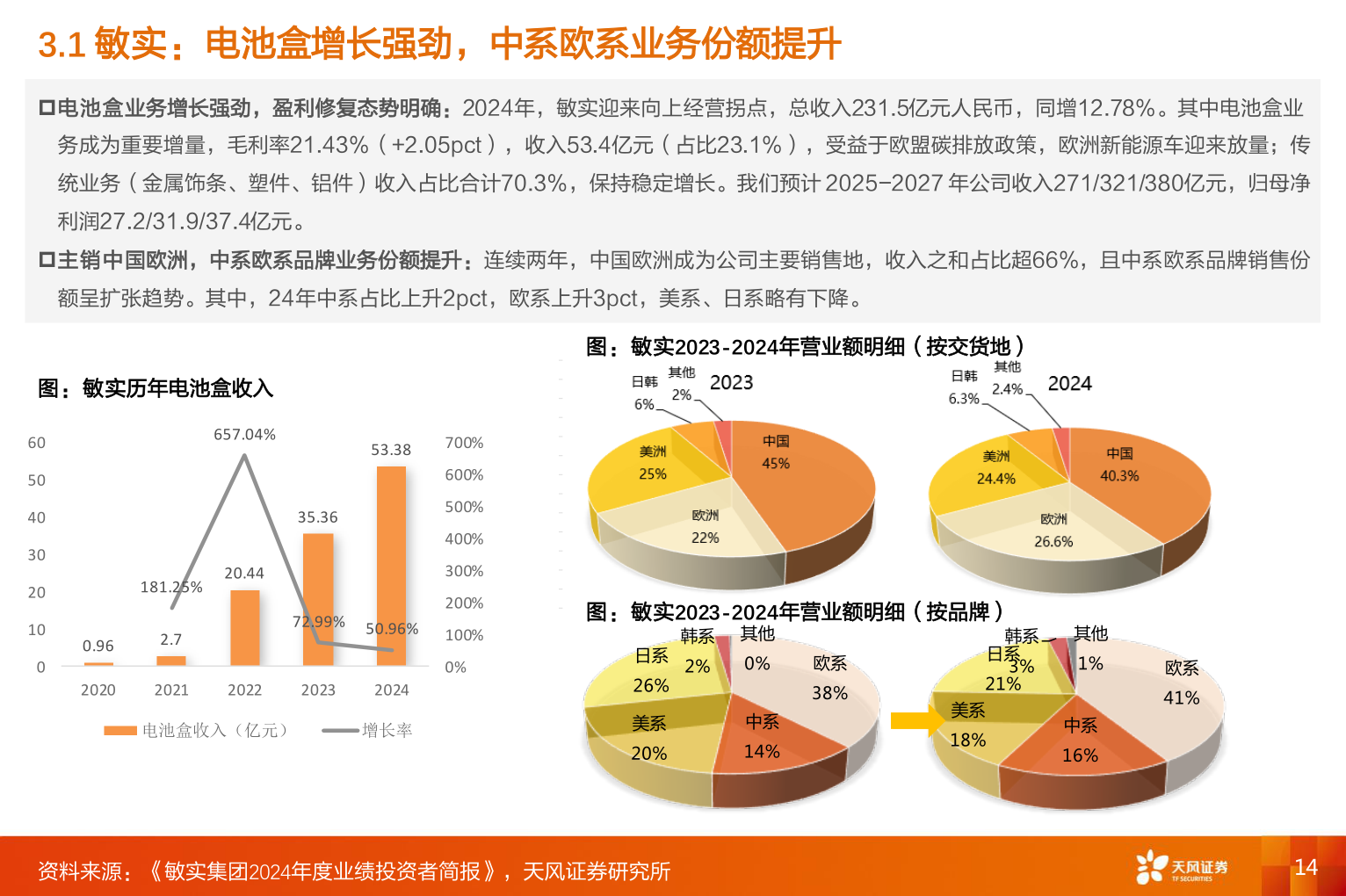

> 数据图表谁知道3.1 敏实:电池盒增长强劲,中系欧系业务份额提升2025-8-63.1 敏实:电池盒增长强劲,中系欧系业务份额提升电池盒业务增长强劲,盈利修复态势明确:2024年,敏实迎来向上经营拐点,总收入231.5亿元人民币,同增12.78%。其中电池盒业务成为重要增量,毛利率21.43%(+2.05pct),收入53.4亿元(占比23.1%),受益于欧盟碳排放政策,欧洲新能源车迎来放量;传统业务(金属饰条、塑件、铝件)收入占比合计70.3%,保持稳定增长。我们预计 2025-2027 年公司收入271/321/380亿元,归母净利润27.2/31.9/37.4亿元。主销中国欧洲,中系欧系品牌业务份额提升:连续两年,中国欧洲成为公司主要销售地,收入之和占比超66%,且中系欧系品牌销售份额呈扩张趋势。其中,24年中系占比上升2pct,欧系上升3pct,美系、日系略有下降。图:敏实2023-2024年营业额明细(按交货地)图:敏实历年电池盒收入6050403020100657.04%53.3835.36181.25%20.440.962.772.99% 50.96%20202021202220232024电池盒收入(亿元)增长率700%600%500%400%300%200%100%0%图:敏实2023-2024年营业额明细(按品牌)韩系2%其他0%欧系38%中系14%日系26%美系20%韩系21%日系3%美系18%其他1%中系16%欧系41%资料来源:《敏实集团2024年度业绩投资者简报》,天风证券研究所14天风证券能源矿产