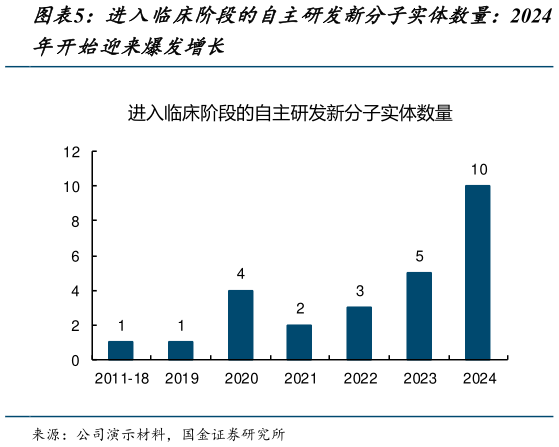

> 数据图表想问下各位网友进入临床阶段的自主研发新分子实体数量:20242025-8-2研发规模“高举高打”,带来业内领先的竞争优势。公司开展全球化的临床布局,截至 2025年 6 月,公司团队包括超过 1200 名研究人员、超过 3700 名全球开发与医学团队。凭借自主全球临床能力,公司在速度、成本、质量及研究中心覆盖等方面具有业内领先优势,据公司统计,在 CDK4 抑制剂、EGFR ADC 等产品的临床推进中,团队启动 GLP 毒性研究至 Ia 期首例患者入组平均用时 9.9 个月(较业内基准水平快 30%),每个剂量递增队列平均用时 7.1 周(CDK4 抑制剂较主要竞争对手入组速度高 3 倍),确定推荐剂量后启动剂量扩展平均用时 4.4 周(较业内基准水平快 50%以上)。在竞争激烈、研发速度即“生命线”的创新药行业,高效率、全球化的研发团队为公司管线带来各个赛道的身位领先。研发升维规模跃迁,新产品组合及技术平台推动研发拐点临近。凭借高产型研发团队,提速、降本、保质并重的临床开发体系,以及全球化生产及工艺开发优势,公司推动研发加速转型,打造出多个潜在革命性的产品组合及技术平台:(1)以索托克拉为代表的血液瘤产品组合拳,有望巩固泽布替尼建立的市场优势(2)CDAC 平台建立蛋白质降解领域的领先地位,目前涵盖超过 20 个项目,包括降解抗体偶联物(DAC),有望攻克组织特异毒性、不可成药靶点、靶向耐药等挑战(3)ADC 平台快速崛起,有望凭借双 TAA 和新型有效载荷 ADC 管线引领新一轮创新浪潮。公司预计在未来 3-6 年内,在 B 细胞恶性肿瘤、AMLMDS、乳腺癌妇科癌、肺癌、胃肠道癌、免疫和炎症等各疾病领域,将 8- 10 个高度差异化新分子实体推进到临床阶段。国金证券综合其他