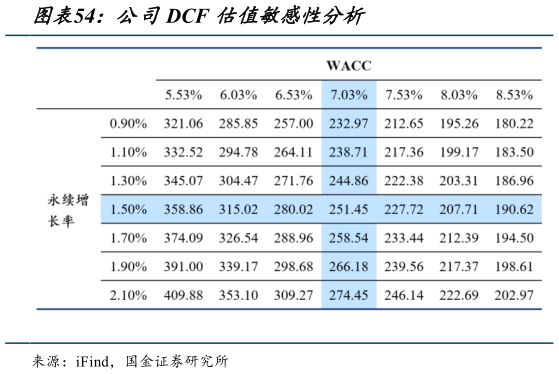

> 数据图表如何了解公司DCF 估值敏感性分析2025-8-2投资建议基于 DCF 模型估值,假设永续增长率为 1.50%,无风险利率为 1.69%(参考近 6 个月 10年期国债收益率的平均水平),市场预期收益率为 7.91%(参照恒生指数近 3 年以来收益率),有效税率为 15%,则平均资本成本 WACC 为 7.03%。根据假设,计算合理市值为493.66 亿美元,对应合理目标价为 251.45 港元股(汇率为 HKDUSD0.1274)。首次覆盖,给予“买入”评级。国金证券综合其他