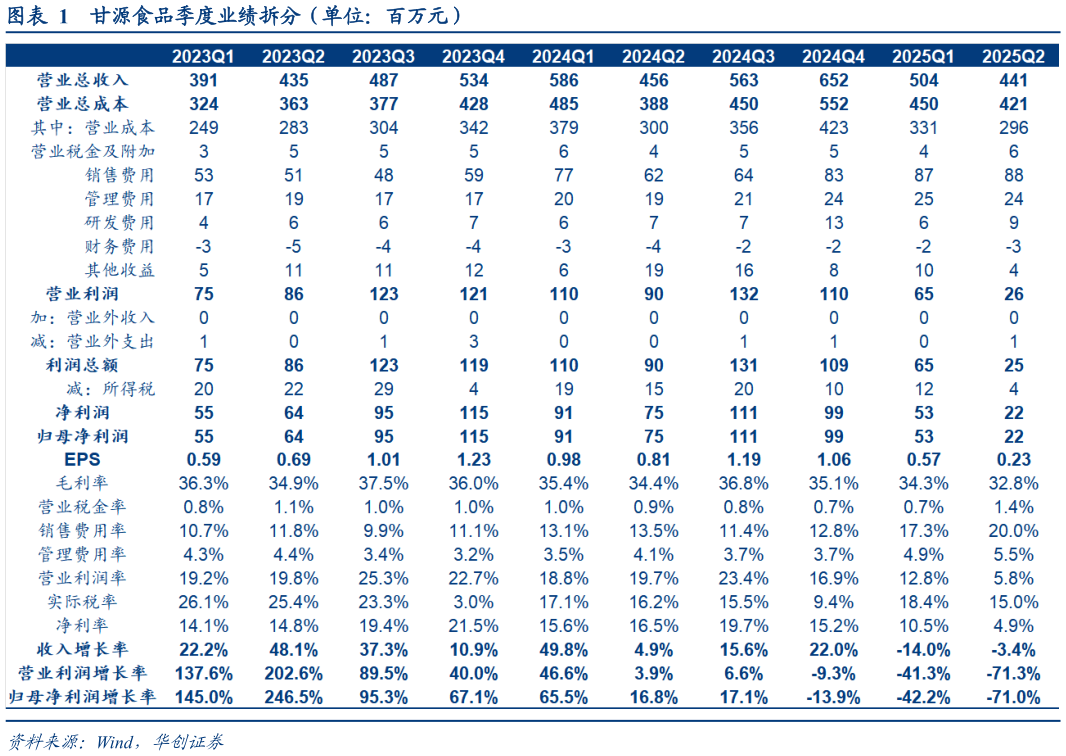

> 数据图表如何解释甘源食品季度业绩拆分(单位:百万元)2025-8-5 淡季调整尚未完全显效,Q2 收入同比下滑低单。公司 Q2 继续推进调整与推新,但由于淡季调整动作未完全显效,收入同比下滑低单。分产品看,25H1年综合果仁及豆果青豌豆瓜子仁蚕豆薯片花生等其他系列分别实现营收2.732.341.251.251.75 亿,同比-19.9%-1.6%-9.5%2.1%-11.5%,综合果仁及豆果降幅较大,预计主要系高基数下及会员超的部分风味坚果订单减少等拖累。分渠道看,25H1 经销电商直营及其他分别实现营收 6.961.530.83亿,同比-19.8%12.4%154.6%,经销拖累、KA 转直营贡献增量,电商盈利为先稳步调改,在 Q1 收窄低价礼盒基础上 25H1 增速环比 24H2 持平,且发力自营带动电商毛利率同比6.1pcts。此外,海外加大招商带动海外经销商数量同比90%至 38 个,25H1 境外收入同比163%至 4413 万元表现亮眼。 成本费投政府补贴多重因素,叠加规模效应弱化,Q2 盈利表现承压。25Q2毛利率为 32.79%,同比-1.58pcts,主要系棕榈油等原材料价格上涨销售管理研发财务费用率为 19.97%5.46%1.96%-0.6%,同比6.421.360.47 0.21pcts,一是公司加大新品推广、渠道开拓及品牌建设,优化管理团队、加大研发投入之下费用绝对金额增加,二是收入规模效应减弱,费用率合计同比8.45pcts,是盈利承压的核心因素。此外,政府补贴减少使得其他收益占收入比重同比-3.14pcts 亦构成拖累。综上,公司 25Q2 实现最终净利率为4.9%,同比-11.58pcts。 积极调整、规模为先,建议盯紧旺季推广与调整进展。终端消费力偏弱、渠道分散化、竞争加剧之下,公司以“规模为先”为原则积极调整应对:一是产品端扬长,通过新口味丰富 SKU 以及锁鲜冻干、低温烘烤等技术焕新品类,6 月底鲜萃冻干臻果入驻山姆再次印证强产品力二是渠道端持续补短板,推进商超和电商渠道调改,配合以费用投放,促进新品铺市、品牌强化三是海外市场持续加大招商和市场拓展,深挖越南、辐射印尼等周边市场。展望 H2,公司旺季将进一步发力新品投放,配合渠道调整逐渐显效,预计收入端有望趋稳而盈利端,考虑 5 月以来棕榈油价格回升、当下仍处高位,且公司积极投放拉动销售,预计盈利水平仍有一定压力,建议紧密关注改革调整进展。华创证券大消费