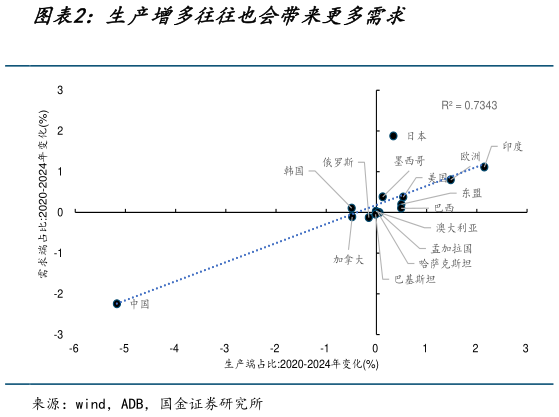

> 数据图表我想了解一下生产增多往往也会带来更多需求2025-8-42021 年之后全球经济增速放缓,并且从现在看未来五年全球经济可能始终处于 3%左右的增速,这一增速低于 2000-2008 年和 2010-2017 年的平均水平。对于实物消耗而言,未来实物消耗的总量可能并不会因为全球需求的全面爆发而明显增长,但是会受益于因经济结构转变而带来的单位实物消耗的上升,并且这一现象已在过去三年中出现,这也是我们认为市场投资者对实物消耗的增长潜力存在低估的原因。实物消耗,我们指的是广义的经济运行中最底层的能源和原材料的消耗,基于全球投入产出表的数据,为口径统一,我们把:亚洲开发银行(ADB)划分的采矿业、焦炭精炼石油和核燃料、非金属矿物、基础金属和金属制品共四个部门的产值变化作为刻画实物消耗的数据来源这四个部门对应到中信一级行业主要涉及石油石化、煤炭、有色金属和钢铁。为研究单位实物消耗,主要从两个视角展开讨论:一是从生产视角,即一个国家在生产过程中创造 GDP 时对实物的消耗,这追踪了实物消耗增长的直接原因,我们用单位 GDP 实物消耗来衡量二是从需求视角,即一个国家在消费和投资过程中对于实物消耗的拉动,这追踪了实物消耗的最终流向,我们用单位最终使用实物消耗来衡量。之所以不是只看单一视角,是因为生产和需求不可割裂,生产和需求间会形成一个循环:生产增多收入增多需求增多促进生产。更直觉意义的表述是:全球的产能转移和重建中,不单重建了供给,还拉动了低收入地区的收入增长和城镇化,由于该地区的边际实物消费倾向更高,从而扩大了全球实物消耗的总量。国金证券综合其他