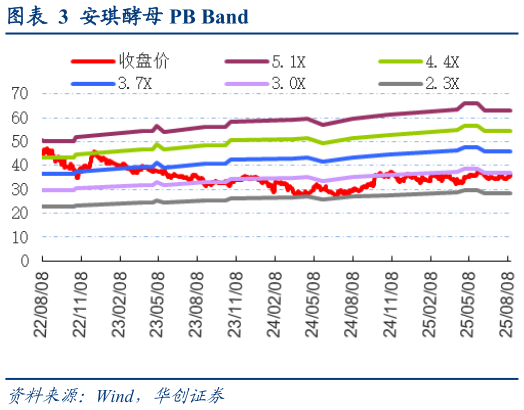

> 数据图表想问下各位网友安琪酵母 PB Band2025-8-5 Q2 加速改善印证盈利向上周期,中期成长性与弹性兼具。安琪 Q2 收入环比提速、扣非亮眼,盈利向上周期逻辑进一步验证。展望全年,预计国内经营有望企稳向好、海外扩张带动收入端增势延续,叠加原料成本下行与 Q3 海运费用高基数下优化,预计 25 年盈利改善持续兑现。中期视角,一是海外作为核心引擎,产能与渠道扩张之下,竞争优势进一步强化,营收有望双位数稳增、打开中长期成长空间二是盈利端则成本红利先行、折旧减轻接力,预计 26年业绩有望进一步加速三是国内需求一旦好转,预计弹性更足。 投资建议:盈利改善周期正在展开,长期成长力充足,当下仍被低估,重申“强推”评级。Q2 收入提速兑现,毛利率超预期提升,盈利改善周期正在展开,中长期看,海外持续掘金的成长空间,25-26 年成本红利先行、转固减轻接力带来确定性盈利改善,若国内需求进一步好转则弹性更足。我们上调 25-27 年EPS 预测至 15.619.022.1 亿元(原预测为 15.218.821.8 亿元),对应 PE 201614倍,维持目标价 44 元,对应 25E PE 约 25X,当下仍被低估,重申“强推”评级。华创证券综合其他