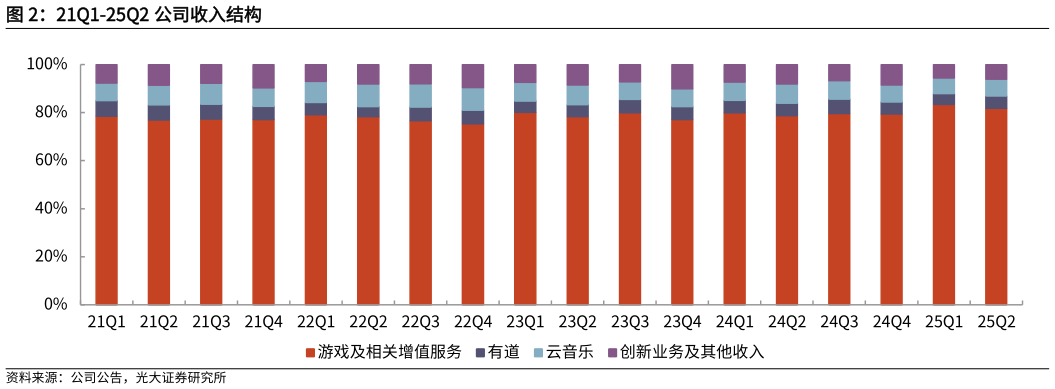

> 数据图表如何解释21Q1-25Q2 公司收入结构2025-8-6事件:网易发布 25Q2 业绩公告,25Q2 净收入 279 亿元,YoY9.4%,vs 彭博一致预期(以下简称“预期”)284 亿元经营利润 90.6 亿元,经营利润率 32.5%,vs 预期 93.5 亿元经调整归母净利润 95 亿元,YoY21.9%,vs预期 96 亿元。整体保持较快增速,但此前较高预期下,各项指标略逊预期。 分业务:1)游戏:收入保持较快增长,但低于市场预期,或因 25Q1漫威争锋、燕云十六声等产品强势导致市场预期抬升。25Q2 公司游戏及相关增值服务净收入 228 亿元,YoY13.7%,vs 预期 234 亿元其中在线游戏净收入 221 亿元,YoY14.9%。同比增长主要系新品漫威争锋(7 月 17日夏日特辑后,登上全球 Steam 畅销榜第二和美国畅销榜第一)、燕云十六声及第五人格(7 月 10 日赛季更新后,登上中国 ios 畅销榜第六)等产品贡献但界外狂潮海外上线表现平平,另一款漫威 IP 作品漫威秘法狂潮6 月 25 日上线,基本未给 25Q2 贡献增量。期末递延收入(合同负债)170 亿元,YoY24.6%,高于当期收入增速,预计游戏流水后续持续确认为后续季度收入增长提供支撑。主要竞对产品线近期较为强势,网易后续产品精品化、全球化程度持续提升,重点关注命运:群星、遗忘之海、归唐、无限大等。2)有道净收入 14 亿元,YoY7.3%,vs 预期 13亿元,在线营销和学习服务同比增长贡献云音乐净收入 20 亿元,YoY7.3%,vs 预期 13 亿元,在线音乐服务同比增长创新及其他业务净收入 17 亿元,YoY-17.8%,vs 预期 18 亿元,网易严选、广告服务等收入同比下滑。 利润端:1)25Q2 公司毛利率 64.7%,YoY1.8pcts,vs 预期 63.6%,其中:游戏及相关增值服务毛利率 70.2%,YoY1.4pcts,超预期或系平台收入分成等成本优化云音乐毛利率 36.1%,YoY4.0pcts,超预期创新及其他毛利率 42.3%,YoY8.3pcts有道毛利率 42.9%,YoY-5.2pcts。2)公司营销费用 36 亿元,营销费用率 12.8%,YoY-0.9pcts,QoQ3.5pcts,vs 预期 32亿元,投放比预期更快得恢复到历史正常水平,或因前两个季度营销费用大幅优化下,市场有所线性外推,以及新老产品的增长伴随着增加一定投放。管理费用率 3.8%,YoY-0.5pcts研发费用率 15.6%,YoY-1.9pcts,持续优化。 盈利预测、估值与评级:考虑 25Q2 业绩弱于预期为此前高预期的回归,公司蛋仔派对、梦幻西游等长青游戏矩阵仍稳健贡献流水增长,后续新游预计拓展跨平台、全球化发行,海外、PC主机端具备超预期可能性,短期营销投放不改长期经营杠杆优化趋势,我们上调公司 2025-26 年经调整归母净利润预测分别至 390.2414.3 亿元人民币(与上次预测分别9.9%8.2%),新增公司 2027 年经调整归母净利润预测 444.8 亿元人民币,考虑公司为受益于国内游戏行业高景气度的头部厂商,旗下公司网易云音乐盈利持续改善,给予公司 25 年在线游戏服务业务 18xPE,有道云音乐直播、电商及其他业务分别 1.5x8.0x1.0xPS,上调目标价至 237.1 港元,维持“买入”评级。 风险提示:新游流水不及预期竞争加剧云音乐用户付费率提升不及预期。 公司盈利预测与估值简表 指标光大证券综合其他