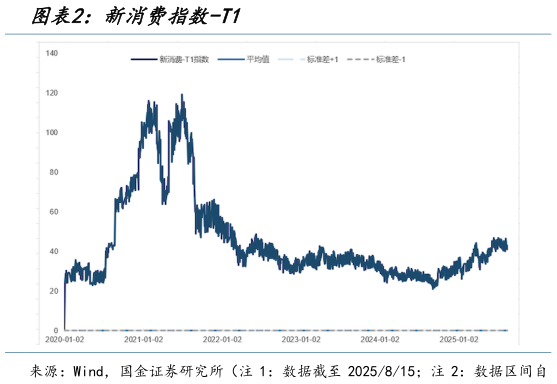

> 数据图表想问下各位网友新消费指数-T12025-8-0自上而下分析,7 月社零数据已公布,从总量和分项看体现出消费整体大盘体现出增速回落压力,从部分披露中报的内需新消费公司景气度上行幅度趋缓以及竞争加剧导致 ROI有所下降,服务类消费与部分功能价值或情绪价值凸显的细分行业仍体现出较强韧性,反而出海赛道涌现更多景气性 alpha 成长机会值得重视,较多出口公司提示 2021 年海外宅经济相关品类已经开始在 2025 年开始进入换新周期,新景气周期值得重视。当前重要的保险增量资金较多已完成年内收益率牧宝,对于 2026 年机会布局会围绕着红利逐步扩圈配置,部分消费类资产因现金流好且部分竞争格局趋向稳健的行业有望逐步补涨,且预计在 Q3 末之后宏观经济企稳预期有所加强,10 月中下旬开始逐步演绎高低切。我们依然维持“内需消费配置从 alpha 到 beta,外需消费配置从 beta 到 alpha 的观点”。自下而上配置:(1)相对收益组合中:依然坚定看好泡泡玛特以及潮玩赛道的长期成长性,加强对出海细分龙头配置清洁电器龙头石头科技,建议关注“小公牛”南孚电池母公司安孚科技新增配置基本面预期上修的波司登以及关注具备外骨骼机器人产品上市预期的期权性标的探路者加强对新品即将上市的登康口腔的配置力度持续关注 AI 教育标杆标的豆神教育与稳定币催化的小商品城,以及受益于餐饮结构性迁移的性价比餐饮小菜园与绿茶集团等(2)绝对收益组合:新增关注裕同科技,竞争对手美盈森股价中报披露后屡创新高,逻辑与裕同类似,海外高盈利稀缺产能逻辑已经在英科医疗,众鑫股份等公司中得到印证,裕同当前估值低分红高,作为红利资产安全边际与空间兼备。国金证券综合其他