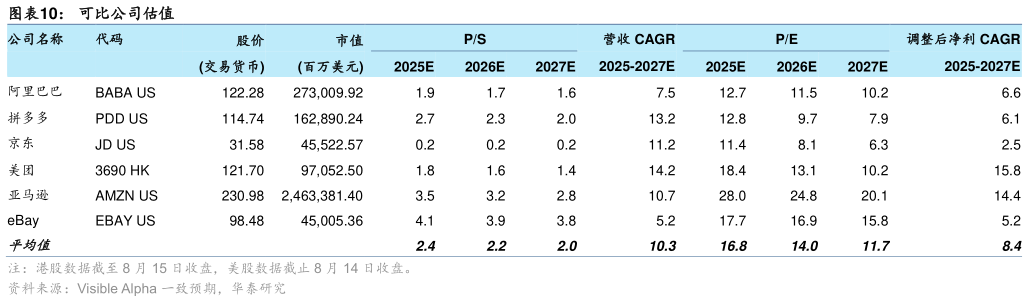

> 数据图表如何看待可比公司估值2025-8-0基于相对估值法,我们给予公司 2025 年非 GAAP 净利润目标 PE 9x(前值 8x),较可比公司平均值 16.8x 有所折价,主因公司较低的营收增长预期(2025-2027 年 CAGR:0.9%,可比公司:10.3%),估值倍数上调主因可比公司估值中枢有所上浮,且 3Q25 收入增速有望同比回正,基本面有向好趋势。新目标价为 21.22 美元(前值:19.01 美元)。华泰证券综合其他