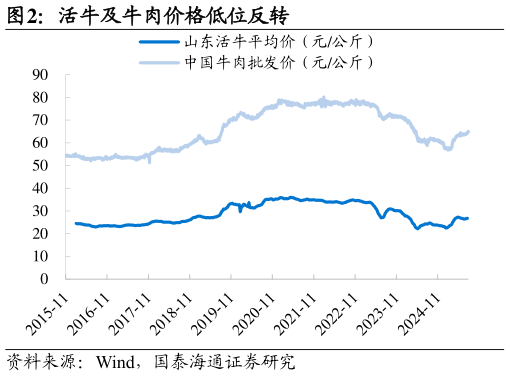

> 数据图表各位网友请教一下活牛及牛肉价格低位反转2025-8-0行业双周报 2024H2 同比分别-16%、-20%),2025H2 低基数叠加新品贡献,业绩增速或有环比改善可能,市场风险偏好抬升之下,声量提升助力估值弹性体现。 3. 大众品:把握结构性成长,牧业周期反转弹性可期 牧业:肉奶周期共振,盈利弹性较强。我们认为随着青贮采购季收储压力增加与热应激下奶牛减产,2025H2 资金压力下存栏有望加速去化,需求旺季奶价有望进入供需平衡通道。受益于前期集中扩产影响消退、泌乳牛补栏减少与需求回暖,我们认为 2026 年奶价上行确定性较强。假设奶价同比增长5%10%20%,奶牛养殖龙头企业毛利率有望获得 3610pct 以上的改善空间(以 2024 年最新数据计算)。此外,牧业企业有望受益于肉牛周期反转。2023 年牛肉价格进入下行周期,能繁母牛存栏持续去化,超量屠宰下供给缺口有望扩大,2024 年行业亏损面继续加大,2025Q2 全国牛存栏同比-2.1%至 9992 万头。受进口牛肉量缩减影响(2025H1 同比-10%),2025 年以来牛肉活牛价格低位反转,较前期低点上涨 10%20%。我们认为随着供给端持续去化与进口牛肉限制政策落地,牛肉及活牛价格将进一步提振。牧业企业有望受益于奶价反转下收入利润回补与淘牛收入增长,肉奶周期共振下盈利弹性可期。 政策落地进一步提振奶业需求。2025 年 7 月生育补贴政策正式落地,将对三周岁以下婴幼儿发放 3600 元年现金补贴,我们认为有望提振乳制品消费需求新版灭菌乳国家标准 9 月即将落地,UHT 奶不可再使用复原乳作为原材料,进口大包粉影响进一步减弱,国内原奶需求有望进一步提振。国泰海通大消费