> 数据图表想关注一下周思考:

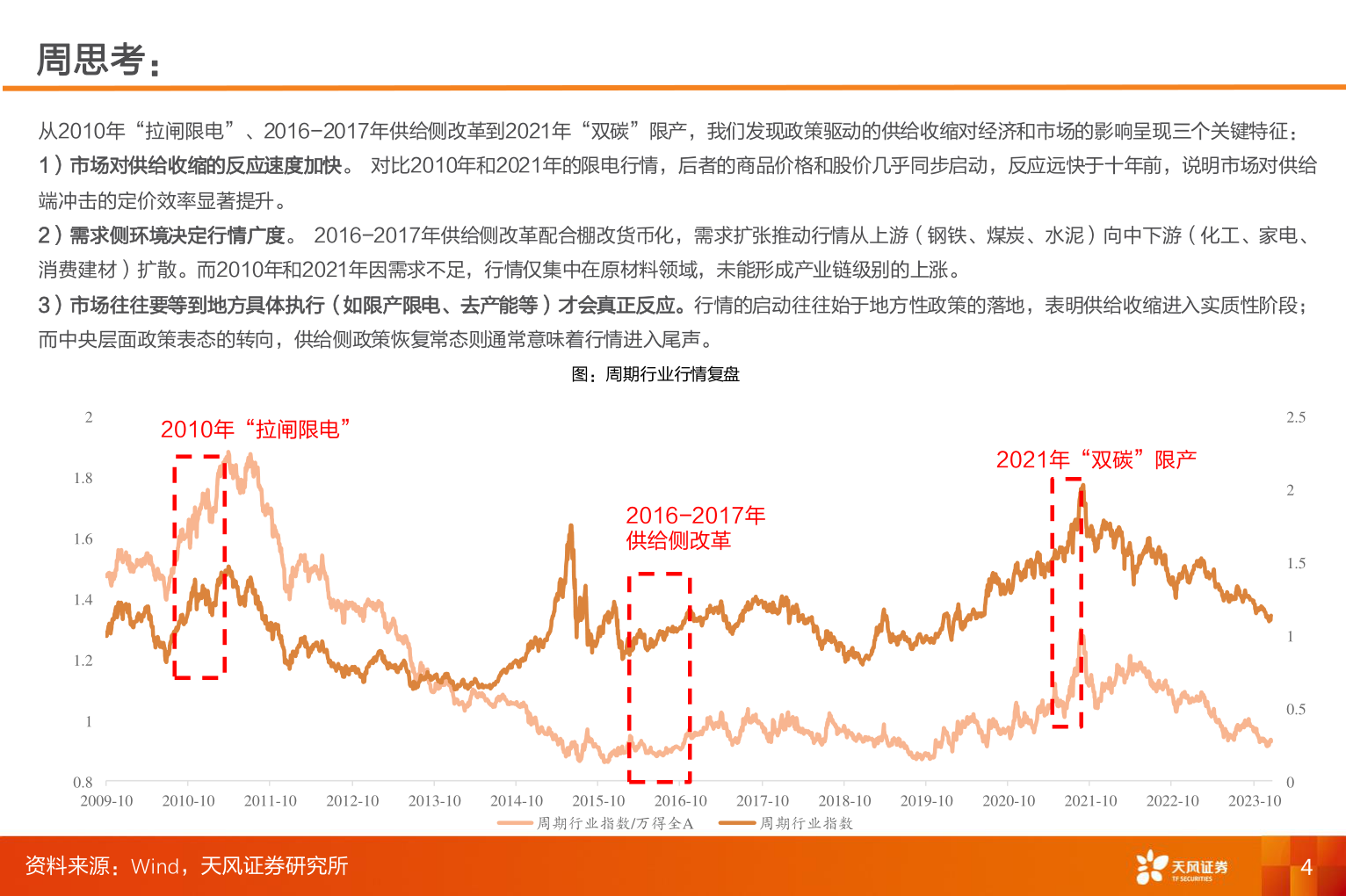

2025-8-0周思考:从2010年“拉闸限电”、2016-2017年供给侧改革到2021年“双碳”限产,我们发现政策驱动的供给收缩对经济和市场的影响呈现三个关键特征:1)市场对供给收缩的反应速度加快。 对比2010年和2021年的限电行情,后者的商品价格和股价几乎同步启动,反应远快于十年前,说明市场对供给端冲击的定价效率显著提升。2)需求侧环境决定行情广度。 2016-2017年供给侧改革配合棚改货币化,需求扩张推动行情从上游(钢铁、煤炭、水泥)向中下游(化工、家电、消费建材)扩散。而2010年和2021年因需求不足,行情仅集中在原材料领域,未能形成产业链级别的上涨。3)市场往往要等到地方具体执行(如限产限电、去产能等)才会真正反应。行情的启动往往始于地方性政策的落地,表明供给收缩进入实质性阶段;而中央层面政策表态的转向,供给侧政策恢复常态则通常意味着行情进入尾声。图:周期行业行情复盘21.81.61.41.210.82009-102010年“拉闸限电”2021年“双碳”限产2016-2017年供给侧改革2010-102011-102012-102013-102014-102015-102016-102017-102018-102019-102020-102021-102022-102023-10周期行业指数/万得全A周期行业指数资料来源:Wind,天风证券研究所2.521.510.504