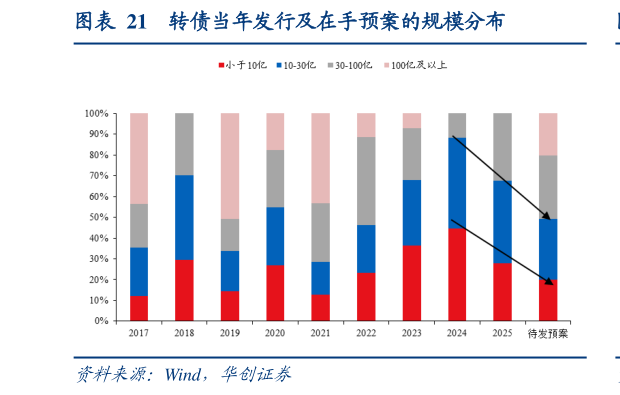

> 数据图表想问下各位网友转债当年发行及在手预案的规模分布2025-8-5发行不再极致的倾向小规模转债,发行结构修复将延续。从发行规模分组观察,发行的小规模转债风格在 2024 年来到极致,当年发行的转债中 44.5%的规模小于 10 亿元,88.2%的规模小于 30 亿元,没有过百亿规模的转债发行。但截至 7 月 31 日,一方面 2025年已发行的转债中规模在 30 亿元以上的占比超过 32.4%,结构上修复的趋势已现另一方面待发预案中有长沙银行、紫金矿业拟发行转债规模过 100 亿元,30 亿以上规模转债的占比在 50.9%的高水平,也即从待发预案看,发行的结构将延续修复。市场的一个误区:供给增加会对转债的估值产生压力。事实上,首先随着转债市场规模的增大,当前全市场合计余额在约 7000 亿元附近,月发行额不足百亿对存量市场的影响或可忽略。那对新券的影响大吗取 2017 年以来新券上市首日收盘价的月均值与转债百元溢价率基本吻合,也即转债新券的定价基本依赖转债市场的估值,发行节奏的影响并不明显。华创证券综合其他