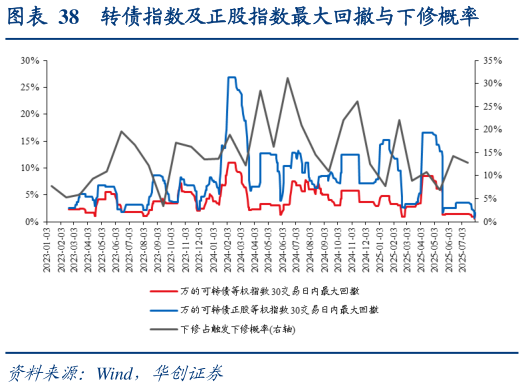

> 数据图表一起讨论下转债指数及正股指数最大回撤与下修概率2025-8-5下修概率大幅回落的理解:事实上下修概率高的时间点主要发生在,大跌后的修复阶段,例如2024 年 2 月大跌,4-6 月转债估值及平价同步修复的过程中,下修概率提升至 30%附近2024 年 7-8 月深度调整期间下修概率并未明显高企,反而在 9.24 权益市场熊转牛后的,10、11 月下修概率再次抬升至 25%附近2024 年 12 月至春节前权益市场调整,2 月权益反弹时下修概率再次回升至 22%。总结来说,转债发行人更倾向于在市场低位且反弹的右侧做下修决策,也即可以从两个信号观察:转债或正股指数 1-2 个月前最大回撤明显放大,权益及转债指数处低位权益或转债对后市预期好转,转债或正股开始修复当这两个信号出现时,下修概率有望实现放大。展望 2025 年下半年,当前权益及转债指数位置并不算低,向上突破的预期尚未形成,故短期内下修概率或仍将维持在偏低的水平,使得下修博弈难度偏大。华创证券综合其他