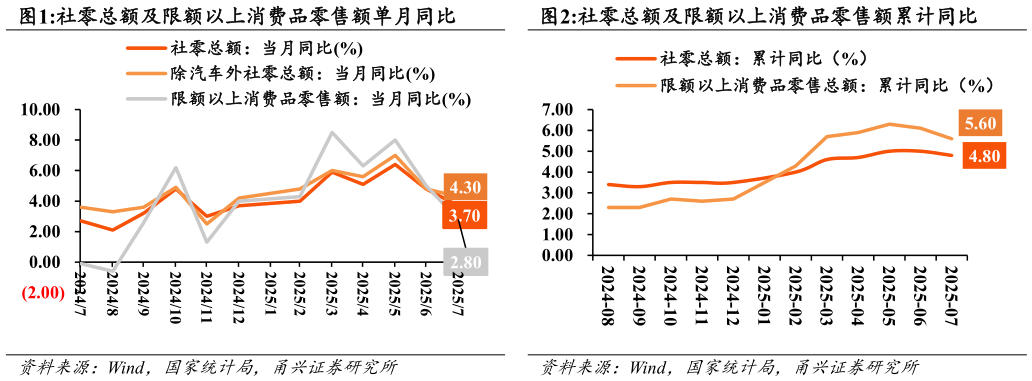

> 数据图表请问一下社零总额及限额以上消费品零售额单月同比社零总额及限额以上消费品零售额累计同比2025-8-2 核心观点 8 月 15 日,国家统计局公布 2025 年 7 月份社零数据。7 月我国社零总额为 3.88 万亿元,同比增长 3.7%(增速环比-1.10pct)其中,除汽车以外的消费品零售额 3.49 万亿元,同比增长 4.3%。扩内需、促消费政策持续显效,上半年内需对 GDP 增长的贡献率为 68.8%,其中最终消费支出贡献率为 52%,是增长的主动力。 电商渗透率趋缓,线下便利店专业店表现较优。1-7 月份,全国网上零售额 8.68 万亿元(yoy9.2%),其中实物商品网上零售额 7.08 万亿元(yoy6.3%),占社会消费品零售总额的比重为 24.9%,电商渗透率环比 持 平 。 在 实 物 商 品 网 上 零 售 额 中 , 吃 类 用 类 穿 类 商 品 分 别14.7%5.8%1.7%。1-7 月份,限额以上零售业单位中便利店专业店超 市 品 牌 专 卖 店 百 货 店 零 售 额 同 比 分 别7.0%5.8%5.2%1.9%1.1%。 单 7 月份商品零售增速环比下滑,餐饮收入增速环比略有提升。7 月,商品零售额 34276 亿(yoy4.0%,增速环比-1.3pct),限额以上商品零售额 13905 亿(yoy3.1%,增速环比-2.4pct)餐饮收入 4504 亿(yoy1.1%,增速环比0.2pct),限额以上餐饮收入 1309 亿(yoy-0.3%,增速环比0.1pct)。1-7 月份,商品零售 yoy4.9%,限额以上商品零售yoy5.8%餐饮收入 yoy3.8%,限额以上餐饮收入 yoy3.1%。 消费品以旧换新政策继续显效,但增速放缓。7 月粮油食品烟酒饮料类零售额分别同比分别8.6%2.7%2.7%,增速环比-0.1pct3.4pct 7.1pct。可选消费表现分化,消费品以旧换新政策继续显效,但增速放缓。家电家具通讯器材表现较优,同比分别28.7%20.6%14.9%,增速环比-3.7pct-8.1pct1.0pct文化办公同比13.8%,环比-10.6pct金银珠宝同比8.2%,化妆品和服装鞋帽同比分别4.5%1.8%。 投资建议 维持商贸零售行业“增持”评级。 投资主线一:25 年 Q2 开始有低基数效应,叠加精品金饰带动黄金珠宝终端销售回暖,长期黄金新工艺、新设计驱动增长。因国外地缘政治等风险,投资者的避险需求或将进一步走高。建议关注:老铺黄金、潮宏基、老凤祥、周大生。 投资主线二:随着扩内需促消费系列政策逐步见效,线下销售有望稳步恢复。传统商超掀起新一轮改革升级,回归商品和服务,传统商超在变革中摸索,调改初见成效,关注业绩边际改善带来的投资机会。建议关注:高鑫零售、永辉超市、家家悦、红旗连锁、重庆百货、天虹股份、小商品城。 投资主线三:当前电商行业竞争格局优化,各大电商平台互联互通加强,主流电商平台不断强化差异化战略定位,开拓错位竞争发展路径,聚焦主业发展。建议关注:拼多多、阿里巴巴、京东集团、美团、唯品会。 风险提示 国际贸易摩擦风险经济复苏不及预期行业竞争加剧门店扩张不及预期新业态转型不及预期甬兴证券综合其他