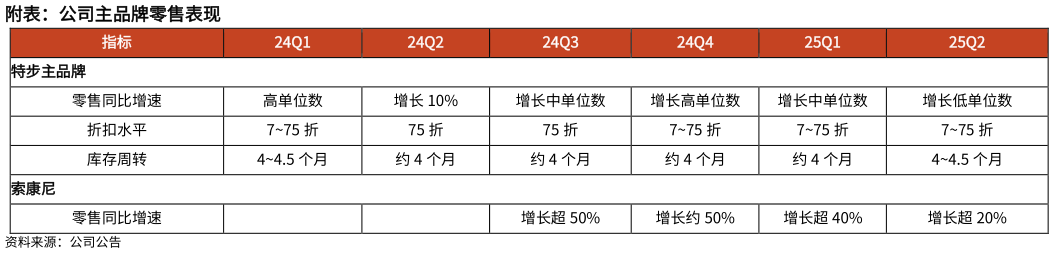

> 数据图表怎样理解附表:公司主品牌零售表现2025-8-2我们维持公司 2527 年盈利预测,按最新股本计算,对应 252627 年 EPS 分别为 0.490.550.60 元,当前股价对应 PE 分别为 11109 倍,维持“买入”评级。风险提示:国内需求持续疲软、线下客流不及预期库存积压主品牌 DTC 转型进展慢于预期或者投入超预期行业竞争加剧电商渠道增速放缓索康尼拓展慢于预期。光大证券健康医疗