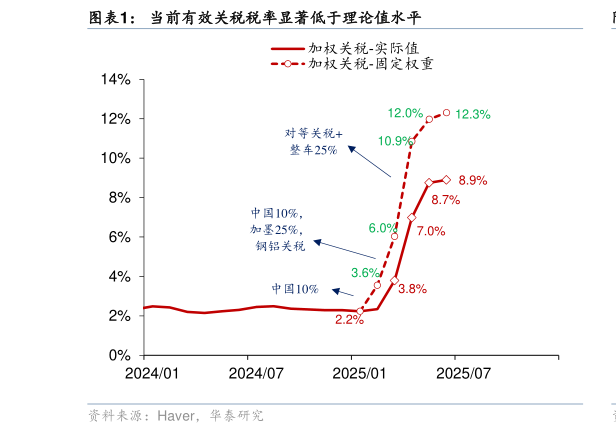

> 数据图表如何才能当前有效关税税率显著低于理论值水平2025-8-2目前通胀数据显示关税对美国通胀的传导仍相对温和。2025 年 5 月以来,美国核心 CPI整体较为温和,关税影响幅度相对偏小的主要原因在于:此前企业大量囤货、对关税上升形成暂时缓冲,加权进口关税税率低于理论值、企业需求偏弱以及服务通胀偏低等。2025年 5-6 月美国核心 CPI 不及预期,环比仅为 0.1-0.2%,7 月核心 CPI 虽然回升,但进口依赖度较高的分项增速反而有所放缓(参见7 月 CPI:关税对通胀传导较为温和,2025813)。第一,一季度企业大量存货,在高度不确定性的关税背景下,企业选择优先消耗库存,形成暂时缓冲。受到关税预期的推动,一季度美国库存投资大幅增长至 1605 亿美元,显著高于 2024 年四季度的 89 亿美元,占 GDP 之比达到 0.6%。此外,ISM、Markit 制造业 PMI的库存分项也在 1-5 月期间走高,高于历史水平,但后续逐步下降,显示企业此前消耗库存部分暂缓了向居民端传导。第二,由于关税落地存在时滞以及存在贸易转移,关税税率上升幅度低于理论值。从加权进口关税税率来看,6 月加权进口关税税率仅相比 2024 年底上升 6.7 个百分点至 8.9%,显著低于理论值(图表 1)。一方面,关税分阶段实施,且由于运输存在时间,关税落地存在时滞1(参见关税将何时推升美国通胀,2025718)。另一方面,美国企业通过转向国内采购、以及从低税率国家地区进口,降低关税负担。例如,美国对中国加征关税幅度超过其他国家和地区,导致中国在美国进口中的占比大幅回落,而此前税率更低的东盟地区在美国进口中的占比明显回升(图表 2)。第三,与 2018-2019年相比,企业当前对需求的感知更加悲观,将关税向居民传导时更为谨慎。调查显示,企业高管认为当前的销售量比“正常水平”低约 8 个百分点,显著不及 2018 年-2019 年中美第一轮贸易摩擦时期(图表 3)NFIB 的调查也显示,当前企业对销售的预期虽然有所改善,但仍显著低于 2018-2019 年(图表 4)。第四,服务通胀相对偏弱也对整体有一定拖累,例如 5-6 月核心服务分项环比分别为 0.17%和 0.25%,不及 2025 年一季度的均值(0.29%)(图表 5)。华泰证券综合其他