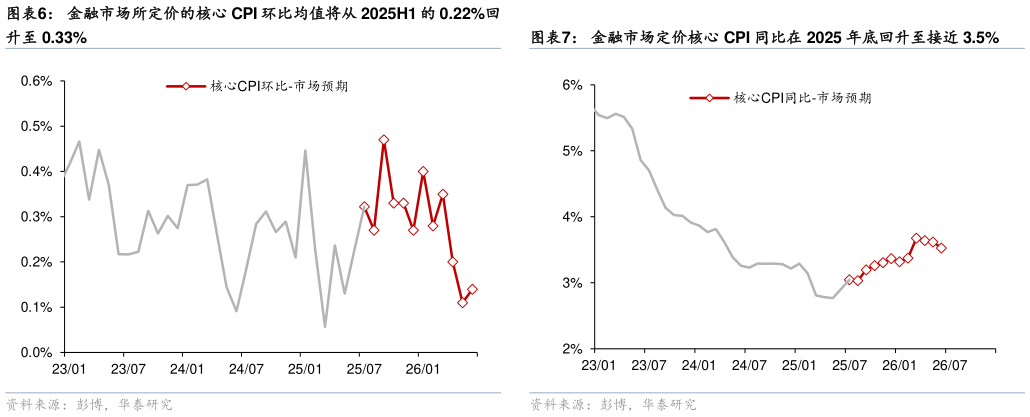

> 数据图表如何了解金融市场所定价的核心 CPI 环比均值将从 2025H1 的 0.22%回2025-8-2截至 2025 年 6 月,关税对美国核心 PCE 的传导约为 0.3 个百分点,后续仍可能继续传导,但幅度低于 0.4 个百分点但具体节奏取决于加权进口关税税率的上行节奏和幅度、以及企业库存殆尽后的重新定价策略。由于核心商品中来自进口的比率达到 22-24%,而服务仅为 5%,关税对核心商品的影响更为直接,且更显著。根据投入产出表数据将 PCE 核心商品分为进口依赖度高以及进口依赖度低两部分,可以看到,2025 年以前,进口依赖度高的分项价格持续回落,进口依赖度低的分项价格维持震荡走弱,但是 2025 年以来上述分项均明显上行(图表 19)。这一结果与 Cavallo 等(2025)一致,关税公布后美国企业调价较快,进口商品以及美国本土生产的商品价格都会上涨(图表 20)。为了计算关税的传导幅度,我们用 2024 年核心商品价格指数的趋势来预测 2025 年上半年核心商品价格指数,核心商品价格指数实际水平与预测值的差异被认为是关税的影响。根据我们的测算,截至 2025 年 6月关税推高核心商品价格 1.6 个百分点(图表 21),推高核心 PCE 0.3 个百分点。由于 8月关税税率进一步上行,后续关税税率还可能进一步上升。极端情况下,我们假设下半年美国加权关税税率从当前的 9%左右额外上升 8 个百分点至 17%左右假设加权关税税率上调后 3 个月完成对消费者价格的传导,幅度为 60%,可以得到关税累计影响的理论值(图表 22)。根据我们的测算,下半年关税将额外推高核心 PCE 0.4 个百分点(图表 23)。但具体节奏取决于加权进口关税税率上升的节奏和幅度、以及企业库存殆尽后的重新定价策略,如果关税税率上行前置,则可能三季度通胀上升幅度或更大但我们认为,美国加权有效关税税率在下半年上行幅度将小于 8 个百分点,对核心 PCE 的推升幅度在 0.4 个百分点以下。华泰证券综合其他