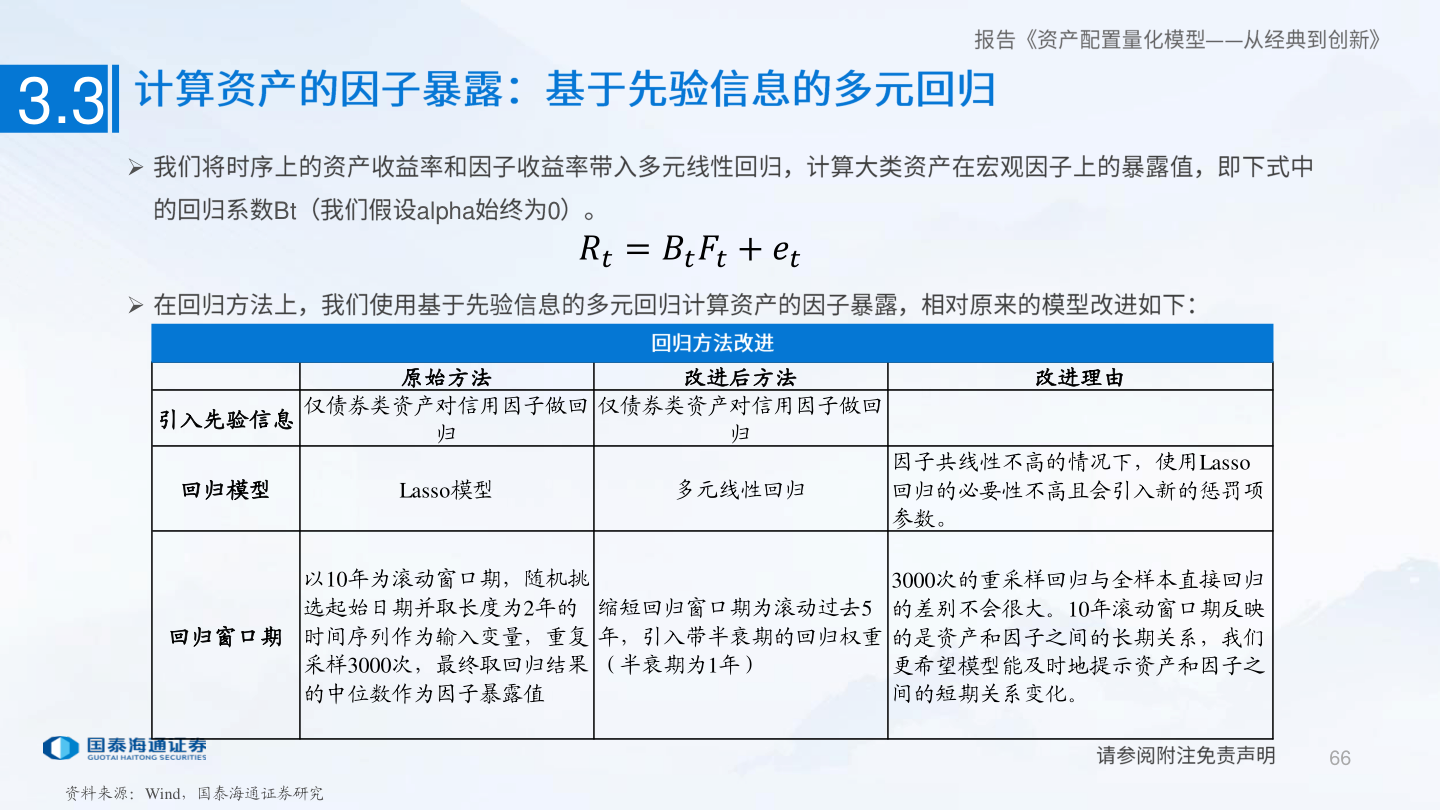

> 数据图表想关注一下3.32025-8-13.3Btalpha0𝑅𝑡 = 𝐵𝑡𝐹𝑡 + 𝑒𝑡原始方法改进后方法改进理由引入先验信息仅债券类资产对信用因子做回仅债券类资产对信用因子做回归归回归模型Lasso模型多元线性回归因子共线性不高的情况下,使用回归的必要性不高且会引入新的惩罚项。参数Lasso回归窗口期年为滚动窗口期,随机挑10以选起始日期并取长度为年的2时间序列作为输入变量,重复次,最终取回归结果采样的中位数作为因子暴露值3000缩短回归窗口期为滚动过去5年,引入带半衰期的回归权重(半衰期为年)1次的重采样回归与全样本直接回归3000的差别不会很大。年滚动窗口期反映的是资产和因子之间的长期关系,我们更希望模型能及时地提示资产和因子之间的短期关系变化。10资料来源:Wind,国泰海通证券研究66国泰海通综合其他