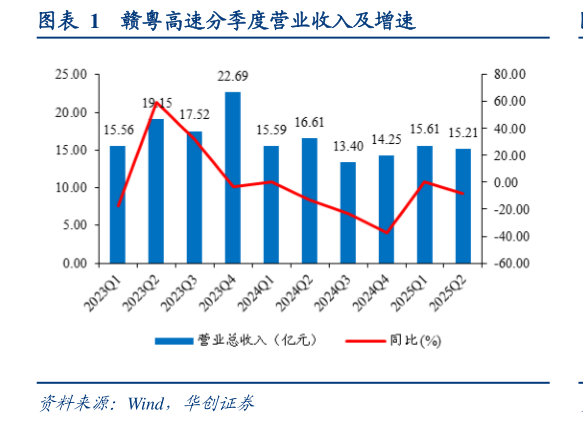

> 数据图表想问下各位网友赣粤高速分季度营业收入及增速2025-8-5 多元业务延续收缩态势。2025H1,智慧交通业务实现收入 4.62 亿元,同比下降 12.42%,毛利率 15.94%,同比增加 1.69pct成品油销售业务承压,实现收入 7.63 亿元,同比下降 7.88%,毛利率 15.24%,同比下降 0.12pct房地产销售业务实现收入 712 万元,同比下降 64.66%,毛利率 10.88%,同比下降17.62pct,公司将继续加大存量项目销售去化力度。 我们强调公司优化空间明确,资产价值被低估。看点 1:我们认为财务费用有明确的改善空间。2024 年规模为 23 亿元的 14 赣粤 02(利率为 6.09%)已到期,而公司平均新增债务融资成本仅为 1.74%,将带来财务费用的持续优化。2025H1 财务费用 1.08 亿元,同比下降 41.63%,预计 2025 年全年财务费用将大幅改善。看点 2:公司核心路产剩余收费年限长,改扩建释放全新增长潜力,价值被低估。昌九高速、昌樟高速剩余收费年限较长昌泰高速樟吉段改扩建项目于 2022 年正式开工。华创证券综合其他