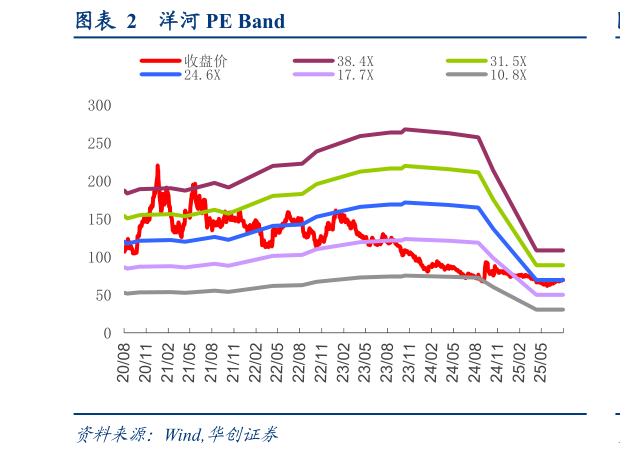

> 数据图表咨询大家洋河 PE Band2025-8-2 务实出清梳理经营,关注管理层履新后市场动作推出落地。当前公司更加务实理性出清,聚焦去库与周转,目前回款进度 50%左右,预计下半年仍会持续调整。年内看,省内有望逐步企稳,海之蓝库存价盘已有切实改善,天之蓝、梦之蓝库存边际下滑,费投保障下周转省外预计仍将持续出清,后续有望凭借省内改善带动省外企稳。近期公司董事长履新后加码梳理营销体系,期待后续更多市场动作推出及落地。 投资建议:报表加速出清,高股息提供支撑,关注后续经营拐点出现。公司基本面全年预计加速出清,省内库存已在同比下降,省外持续调整。近期管理层履新后持续梳理经营,后续有望出台一系列市场动作,关注经营端拐点出现。按照 70 亿的现金分红兜底计算,当前股息率 6.6%具备吸引力。结合最新运营情况,我们调整公司盈利预测,预计 2025-2027 年 EPS 为 2.332.623.12 元(原预测值为 3.714.084.64 元),考虑公司全国化市场基础及省内竞争优势保持,维持目标价 82 元,对应 25 年 35 倍 PE,维持“强推”评级。华创证券综合其他