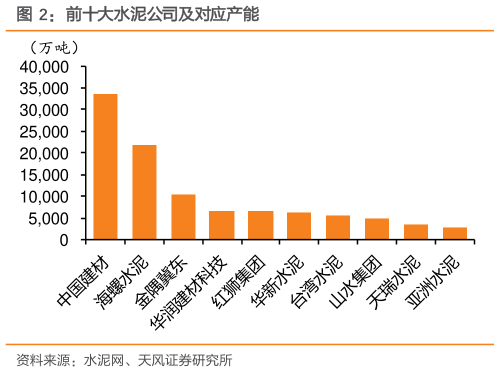

> 数据图表请问一下前十大水泥公司及对应产能2025-8-2行业集中度和企业所有制结构一定程度上影响反内卷效果,其中高集中度是反内卷的“硬件基础”,提供协同的可能性,而所有制结构是“软件核心”,决定了协同的动力与方式。水泥行业主要由中国建材、海螺水泥主导,呈现出双龙头的格局,24 年行业 CR10CR5CR2产能集中度分别达到 57%44%31%,从企业所有制结构来看,24 年水泥行业央国企产能占比预计在 45%左右,前十大水泥企业中央国企有 4 家,产能占比约 71%。这使得水泥行业在反内卷时,既能凭借高集中度形成的协同基础快速形成减产保价的行业共识,又能依托央国企主导的所有制结构激发协同动力,以统一的目标和较强的资源调度能力加快推动行业向提质增效、绿色转型的高质量方向发展。天风证券公共服务