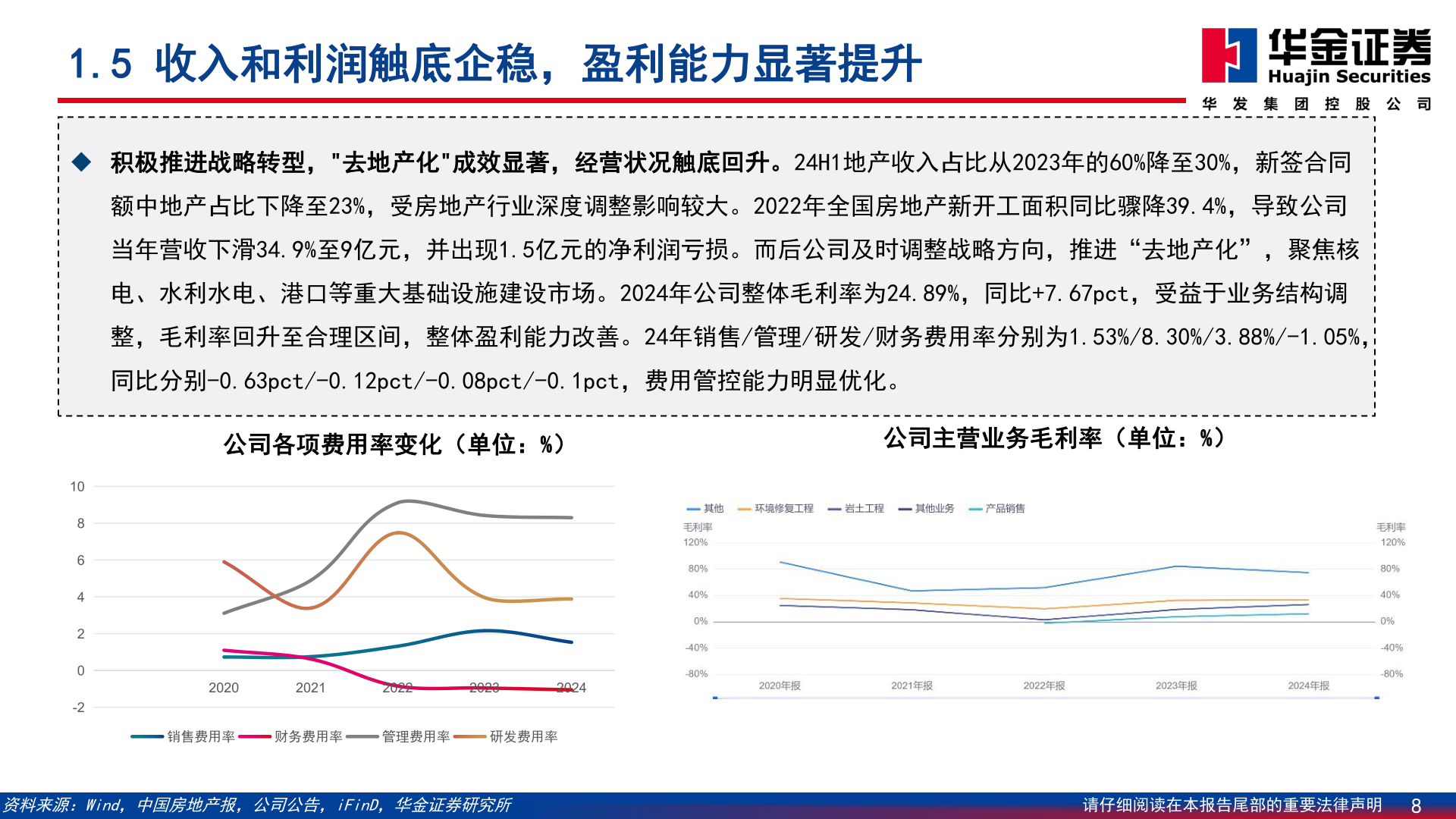

> 数据图表如何了解1.5 收入和利润触底企稳,盈利能力显著提升2025-8-21.5 收入和利润触底企稳,盈利能力显著提升u 积极推进战略转型,"去地产化"成效显著,经营状况触底回升。24H1地产收入占比从2023年的60%降至30%,新签合同额中地产占比下降至23%,受房地产行业深度调整影响较大。2022年全国房地产新开工面积同比骤降39.4%,导致公司当年营收下滑34.9%至9亿元,并出现1.5亿元的净利润亏损。而后公司及时调整战略方向,推进“去地产化”,聚焦核电、水利水电、港口等重大基础设施建设市场。2024年公司整体毛利率为24.89%,同比+7.67pct,受益于业务结构调整,毛利率回升至合理区间,整体盈利能力改善。24年销售/管理/研发/财务费用率分别为1.53%/8.30%/3.88%/-1.05%,同比分别-0.63pct/-0.12pct/-0.08pct/-0.1pct,费用管控能力明显优化。公司各项费用率变化(单位:%)公司主营业务毛利率(单位:%)1086420-220202021202220232024销售费用率财务费用率管理费用率研发费用率资料来源:Wind,中国房地产报,公司公告,iFinD,华金证券研究所请仔细阅读在本报告尾部的重要法律声明 8华金证券公共服务