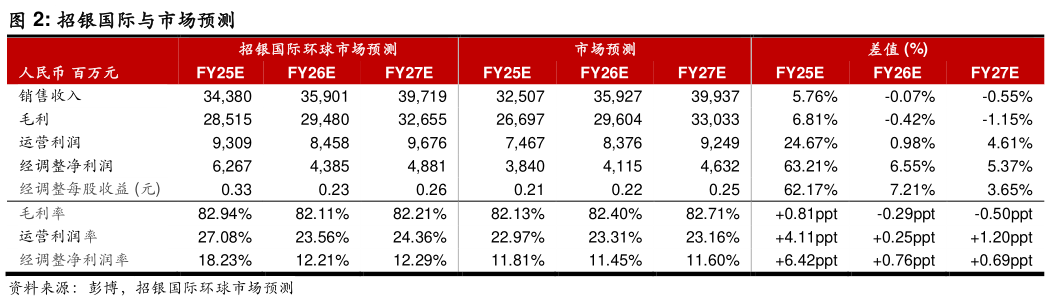

> 数据图表如何了解招银国际与市场预测2025-8-3中国生物制药 1177 HK 丰富且差异化的创新管线将持续驱动出海授权交易 中国生物制药在 1H25 收入同比增长 10.7%至 175.7 亿元,经调整净利润同比增长 101.1%至 30.9 亿元。1H25 收入和经调整净利润分别占我们全年预测的54.6%和 79.6%,收入占比与历史区间 50%-55% 基本一致,而经调整利润占比显著超过历史区间 50%-60%,主要由于公司在 1H25 确认了 13.5 亿元的科兴中维分红。若剔除该项分红影响,1H25 经调整净利润将同比增长约 13%。公司的创新产品收入在 1H25 同比强劲增长 27.2%至 78.0 亿元,占总收入的 44.4% 1H242H24:38.6%45.6%,表明创新产品持续快速放量。基于创新产品的快速增长及仿制药业务的稳健预期,管理层维持全年内生双位数增长的业绩指引。 丰厚的创新研发管线。中国生物制药构建了丰富的创新管线,其中多个管线具备全球 Top3 或者 BIC 潜力,收购礼新医药则进一步夯实了公司的创新研发实力。TQB2868 PD-1TGF- 双抗 在一线治疗胰腺癌上展现了惊人的疗效,II 期临床的 ORR 达到 63.9%,显著高于一线化疗的 41.8%,并在 mPFS和安全性上展现出优效趋势,TQB2868 目前已经入 III 期临床,全球进度前三。用于晚期恶性肿瘤的 TQB6411 EGFGc-Met 双抗 ADC 已经进入 I 期临床,通过提高对 c-Met 端的亲和力扩大安全治疗窗口,将精准补充安罗替尼尚未覆盖的 EGFR肺癌市场。通过收购礼新医药获得的 LM-168 CTLA-4TME、 LM-2168 PD-1CTLA-4TME 双抗以及 LM-108(CCR8 单抗)均瞄准市场巨大的恶性实体瘤领域,将借助中国生物制药的临床能力快速推进。招银国际健康医疗