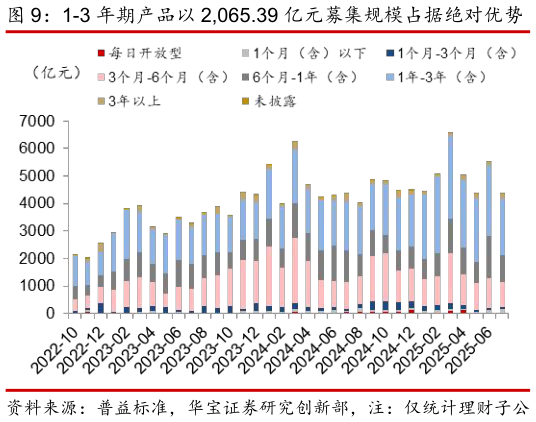

> 数据图表如何看待1-3 年期产品以 2,065.39 亿元募集规模占据绝对优势 封闭式产品以 4,041.28 亿元发行体量持续领跑市场2025-8-3据普益标准统计,7 月理财公司新发产品规模环比回落,与 6 月季末冲量窗口期形成的发行高峰形成反差。季末通常为理财产品新发规模的阶段性高点,这一现象或主要源于以下诉求:一是对冲存续规模回表压力,冲刺季度考核目标二是衔接季末集中到期产品,通过新发完成资金滚续。产品谱系仍然呈现三大特征:其一,投资性质端,固收产品占据主导地位,新发规模3,300.84 亿元,高于纯固收产品的 875.68 亿元,低利率环境倒逼机构加速布局多资产、多策略,以破解“收益荒”其二,期限类型端,1-3 年期产品以 2,065.39 亿元募集规模占据绝对优势,中短期产品(3-6 月、6-12 月)分别募集 923.70 亿元与 980.36 亿元,反映出机构在利率下行周期中负债端拉长久期的倾向其三,运作模式端,封闭式产品以 4,041.28 亿元发行体量持续领跑市场,其资金锁定期限特性有效支撑资产负债端久期匹配,并在平滑净值波动方面具备独特制度优势(封闭式与现金管理类产品可有条件适用摊余成本法估值)。华宝证券综合其他