> 数据图表请问一下公司盈利预测与估值简表

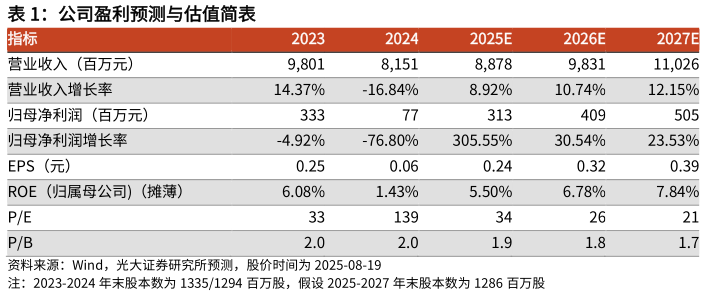

2025-8-3二季度业绩延续改善趋势,维持“增持”评级: 短期来看,浆价低位运行有利于缓解成本压力,持续推动公司盈利能力改善,且公司持续优化产品结构,加强高端、高毛利产品布局,因此我们上调公司 2025-2027 年归母净利润预测至3.14.1 5.0 亿元(上调幅度为 50%59%77%), 当前股价对应 PE 分别为342621 倍。公司为国内生活用纸头部企业,产品结构升级上游竹浆布局有望长期增强公司盈利能力,维持“增持”评级。风险提示:行业竞争程度超预期,浆价上涨超预期。