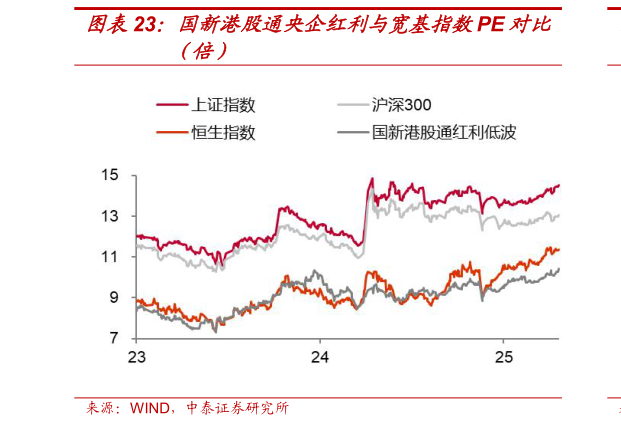

> 数据图表如何解释国新港股通央企红利与宽基指数PE 对比

2025-8-3国新港股通央企红利指数凭借显著低于市场均值的估值水平及波动性,叠加央企盈利稳定性与高股息支撑,凸显抗风险防御属性和价值重估潜力。(1)国新港股通央企红利指数安全边际显著高于市场中枢 。国新港股通央企红利当前PE10.41 倍,PB0.87 倍,较上证指数(PE 14.52 倍PB 1.441倍)、沪深 300(PE 13.06 倍PB 1.412 倍)折价超 25%,较恒生指数(PE11.38 倍PB 1.189 倍)亦存在约 10%的估值差。尤其 PB 持续低于 1 倍的深度折价,表明其成分股股价普遍低估。(2)国新港股通央企红利指数估值波动低于市场,防御属性强化配置价值 。上证指数、沪深 300、恒生指数估值在 2024 年二季度经历大幅冲高回落,而国新港股通央企红利指数PEPB 波动区间始终控制在 7-11 倍、0.77-1.21 倍。尤其在 2025 年 4 月全球市场系统性回调阶段,4 月 2 日后 PE 最大回落 9.5%(恒生指数 PE 回落13.9%),具备较强的抗风险能力,PB 更在次月中旬快速修复至 0.79 倍,印证其低估值资产在极端市场下的抗风险能力,同时反映央企盈利稳定性与股息率支撑下的价值重估逻辑。