> 数据图表如何看待01

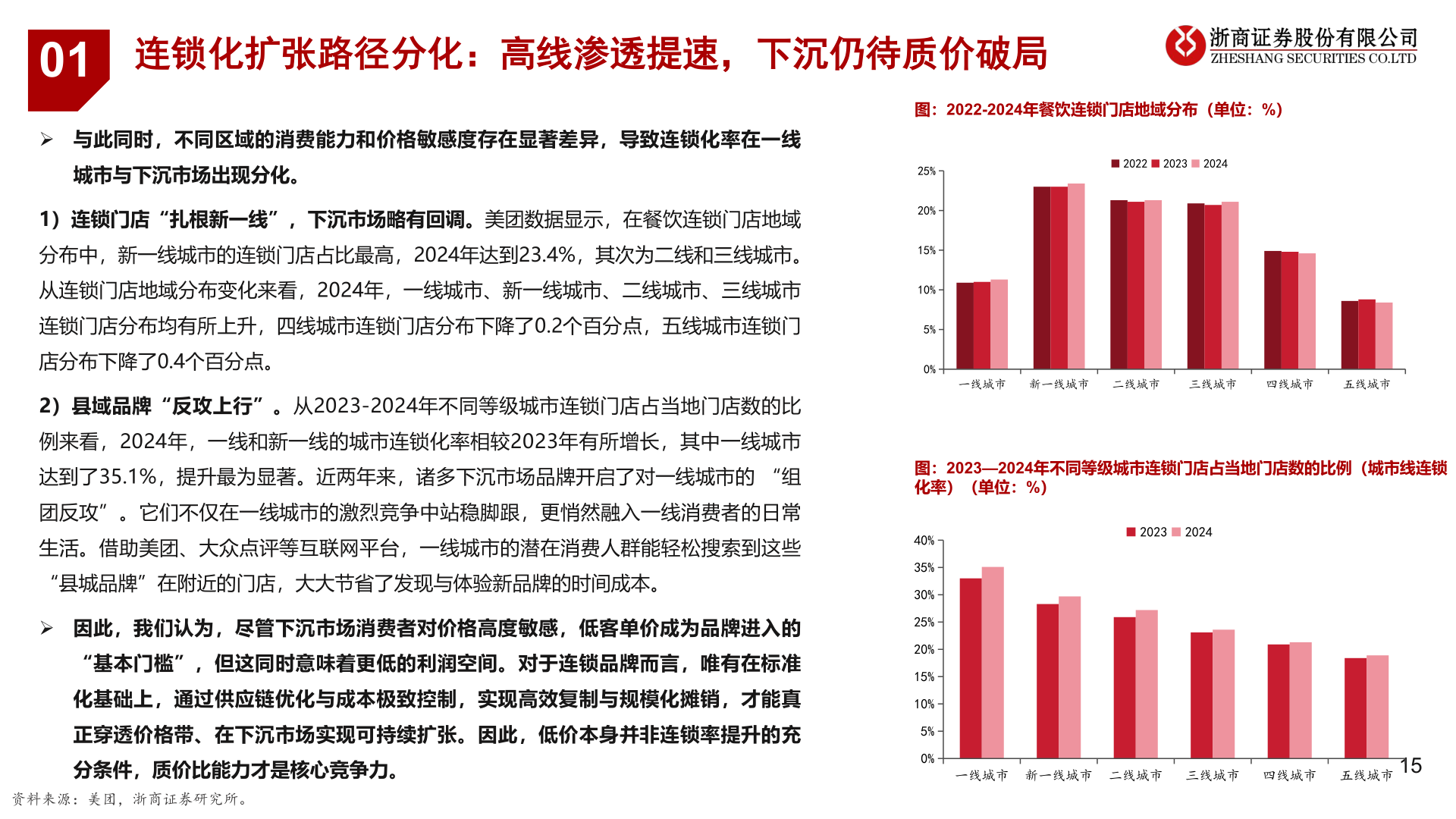

2025-8-301连锁化扩张路径分化:高线渗透提速,下沉仍待质价破局图:2022-2024年餐饮连锁门店地域分布(单位:%)Ø 与此同时,不同区域的消费能力和价格敏感度存在显著差异,导致连锁化率在一线城市与下沉市场出现分化。1)连锁门店“扎根新一线”,下沉市场略有回调。美团数据显示,在餐饮连锁门店地域分布中,新一线城市的连锁门店占比最高,2024年达到23.4%,其次为二线和三线城市。从连锁门店地域分布变化来看,2024年,一线城市、新一线城市、二线城市、三线城市连锁门店分布均有所上升,四线城市连锁门店分布下降了0.2个百分点,五线城市连锁门店分布下降了0.4个百分点。2)县域品牌“反攻上行”。从2023-2024年不同等级城市连锁门店占当地门店数的比例来看,2024年,一线和新一线的城市连锁化率相较2023年有所增长,其中一线城市达到了35.1%,提升最为显著。近两年来,诸多下沉市场品牌开启了对一线城市的 “组团反攻”。它们不仅在一线城市的激烈竞争中站稳脚跟,更悄然融入一线消费者的日常生活。借助美团、大众点评等互联网平台,一线城市的潜在消费人群能轻松搜索到这些“县城品牌”在附近的门店,大大节省了发现与体验新品牌的时间成本。Ø 因此,我们认为,尽管下沉市场消费者对价格高度敏感,低客单价成为品牌进入的“基本门槛”,但这同时意味着更低的利润空间。对于连锁品牌而言,唯有在标准化基础上,通过供应链优化与成本极致控制,实现高效复制与规模化摊销,才能真正穿透价格带、在下沉市场实现可持续扩张。因此,低价本身并非连锁率提升的充分条件,质价比能力才是核心竞争力。资料来源:美团,浙商证券研究所。20222023202425%20%15%10%5%0%一线城市 新一线城市 二线城市三线城市四线城市五线城市图:2023—2024年不同等级城市连锁门店占当地门店数的比例(城市线连锁化率)(单位:%)40%35%30%25%20%15%10%5%0%20232024一线城市 新一线城市 二线城市 三线城市 四线城市 五线城市15