> 数据图表我想了解一下04

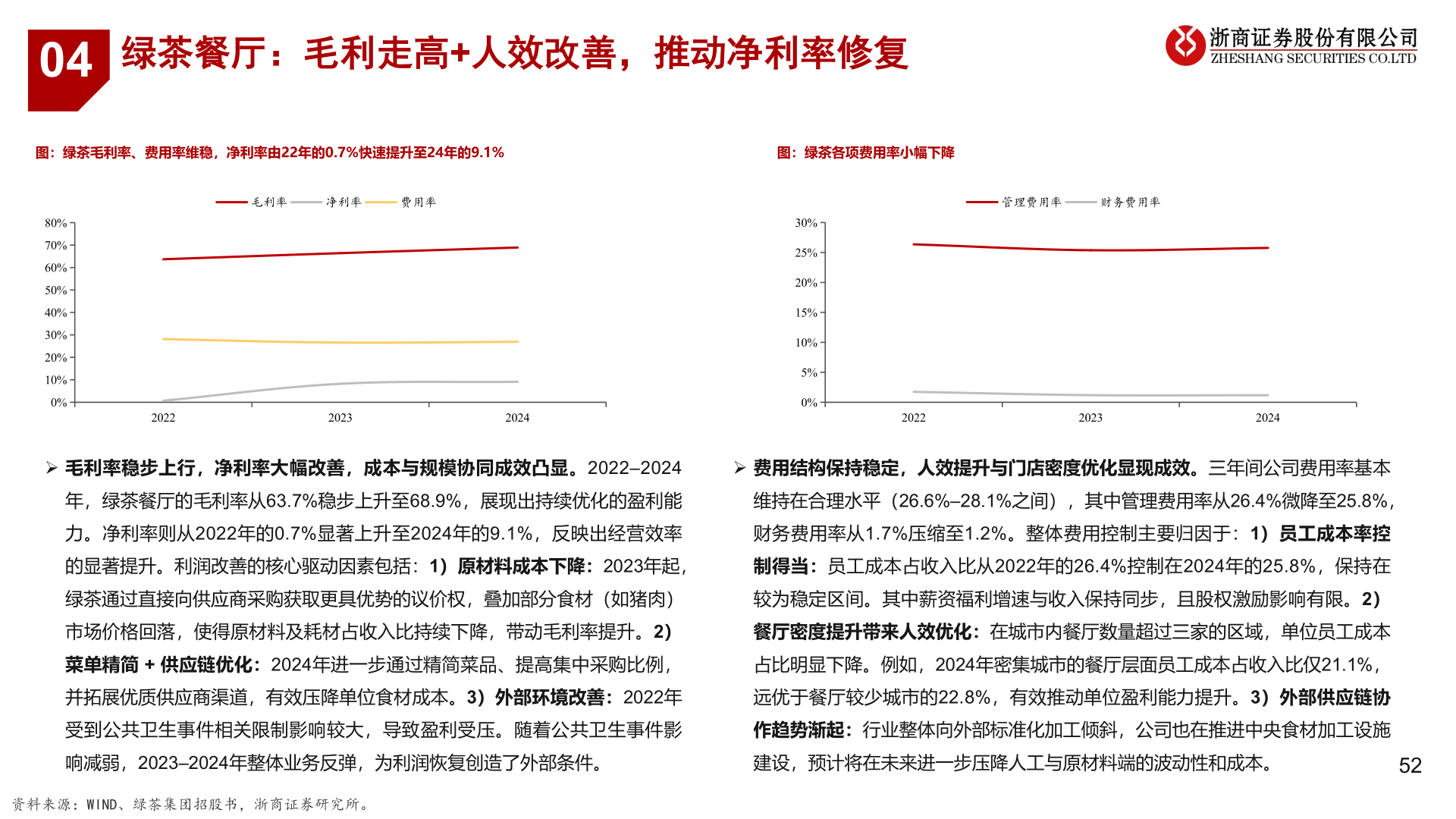

2025-8-304绿茶餐厅:毛利走高+人效改善,推动净利率修复图:绿茶毛利率、费用率维稳,净利率由22年的0.7%快速提升至24年的9.1%图:绿茶各项费用率小幅下降毛利率净利率费用率管理费用率财务费用率80%70%60%50%40%30%20%10%0%20222023202430%25%20%15%10%5%0%202220232024Ø 毛利率稳步上行,净利率大幅改善,成本与规模协同成效凸显。2022–2024年,绿茶餐厅的毛利率从63.7%稳步上升至68.9%,展现出持续优化的盈利能力。净利率则从2022年的0.7%显著上升至2024年的9.1%,反映出经营效率的显著提升。利润改善的核心驱动因素包括:1)原材料成本下降:2023年起,绿茶通过直接向供应商采购获取更具优势的议价权,叠加部分食材(如猪肉)市场价格回落,使得原材料及耗材占收入比持续下降,带动毛利率提升。2)菜单精简 + 供应链优化:2024年进一步通过精简菜品、提高集中采购比例,并拓展优质供应商渠道,有效压降单位食材成本。3)外部环境改善:2022年受到公共卫生事件相关限制影响较大,导致盈利受压。随着公共卫生事件影响减弱,2023–2024年整体业务反弹,为利润恢复创造了外部条件。Ø 费用结构保持稳定,人效提升与门店密度优化显现成效。三年间公司费用率基本维持在合理水平(26.6%–28.1%之间),其中管理费用率从26.4%微降至25.8%,财务费用率从1.7%压缩至1.2%。整体费用控制主要归因于:1)员工成本率控制得当:员工成本占收入比从2022年的26.4%控制在2024年的25.8%,保持在较为稳定区间。其中薪资福利增速与收入保持同步,且股权激励影响有限。2)餐厅密度提升带来人效优化:在城市内餐厅数量超过三家的区域,单位员工成本占比明显下降。例如,2024年密集城市的餐厅层面员工成本占收入比仅21.1%,远优于餐厅较少城市的22.8%,有效推动单位盈利能力提升。3)外部供应链协作趋势渐起:行业整体向外部标准化加工倾斜,公司也在推进中央食材加工设施建设,预计将在未来进一步压降人工与原材料端的波动性和成本。52资料来源:WIND、绿茶集团招股书,浙商证券研究所。