> 数据图表想问下各位网友现阶段化工行业处于估值底部

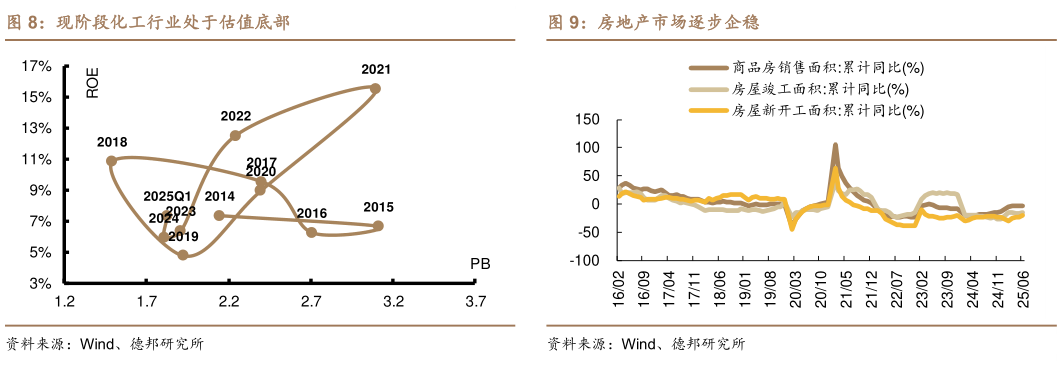

2025-8-3第三,化工供需格局预期改善,估值底部弹性空间充足。供给端:产能扩张逐步趋于理性,供给端有望迎来改善。化工上一轮化工景气周期在 2021-2022年,高盈利下企业开启产能扩张步伐,行业资本开支及在建工程显著提速2023年以来受宏观经济走弱影响,化工企业盈利承压,扩产意愿逐步走弱。化工行业资本开支、在建工程、固定资产同比增速分别在 2021、2022、2023 年出现向下拐点,未来伴随反内卷政策推进,化工供给侧有望迎来改善。需求端:地产企稳雅下开工关税缓和,化工需求侧有望企稳。近年房地产市场多项重磅政策落地助力行业企稳,叠加雅下水电工程正式启动,项目拟建设 5 座梯级电站,规划总装机容量超三峡水电站 2 倍,有望刺激化工材料需求回升。此外,中美关税谈判落地,双方将原定于 8 月 12 日到期的关税休战期再度延长 90 天,维持 10%基础关税,暂停 24%追加关税实施,缓冲期下化工品出口需求也有望迎来修复。估值端:估值底部区间,弹性空间充足。截至 8 月 14 日,化工行业 PB 为 2.0,处于近十年底部区间,在反内卷政策预期下,股价或领先基本面走出周期底部,具备充分的向上弹性空间。