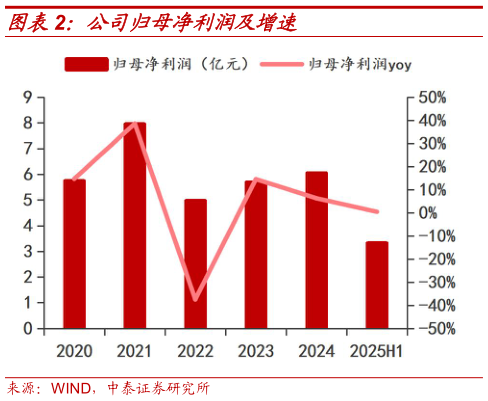

> 数据图表如何解释公司归母净利润及增速2025-8-4 多维度布局新品,成长动能充沛。老产品新业务方面,车规级、高容类 MLCC 粉体需求持续增长,头部客户验证不断加速,部分产品在海外客户已取得突破性进展,新产品粉体的供应量和占比持续增加。新产品新业务方面,在覆铜板填充材料,公司已完成球形氧化硅、球形和角形氧化钛等多个产品的开发,可满足客户高性能产品的需求,目前多款产品陆续开始扩产在膜用填充材料项目方面,公司完成氧化锆、氧化钛分散液产品的技术突破,其中氧化锆分散液在国内多家客户完成验证并开始陆续导入,氧化钛分散液也在配合下游客户进行定制开发,获得小批量订单。此外,公司进一步加码固态电池材料,拟与王琰博士共同出资成立合资公司(公司占注册资本 80%),重点布局固态电池硫化物方向,目前产品已在客户验证阶段。 盈利预测:公司是先进的平台型新材料企业,主业保持稳健增长,新业务呈现多点开花,考虑到公司各业务板块进展情况,我们预计 2025-2027 年归母净利润分别为 7.13、8.77、10.50 亿元(2526 年预测前值为 9.311.5 亿元),当前股价对应 PE 分别为 29.5、24.0、20.0 倍,维持“买入”评级。中泰证券综合其他