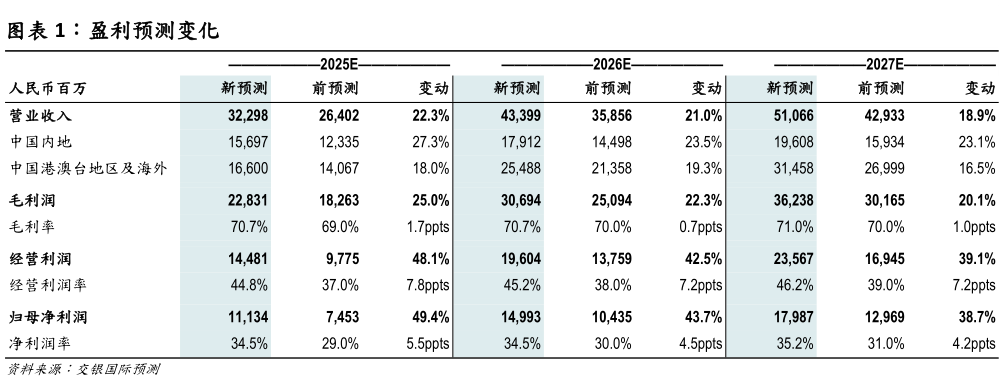

> 数据图表各位网友请教一下盈利预测变化2025-8-4 中国市场精细化运营,海外市场持续拓展:中国市场(含港澳台地区)2025 年上半年增长迅速,收入同比增长 135.2%达 82.8 亿元,公司在并未激进开店的情况下(2024 年末2025 上半年末:431 家443 家)通过 IP 创新和精细化运营驱动了业绩增长。海外收入则同比增长 439.6%达到 55.9 亿元,占收入比提升至 40.3%,成为公司重要的增长引擎。分区域来看,美洲亚太欧洲及其他市场分别同比增长 1142%258%729%,美洲市场的成功得益于公司线下门店的快速布局(上半年净增加 19 家至 41 家)以及线上渠道(如 TikTok)的成功运营。公司预期到 2025 年末,海外市场门店总数将超过 200 家(美洲市场超过 60 家),继续推动公司海外市场的拓展。 上调2025-27 年盈利预测,当前股价仍有充分的上行空间,重申买入评级:基于上半年业绩和持续强劲的销售趋势,我们上调了 2025-27 年的收入预测 19%-22%至 323-511 亿元人民币。利润率有望在海外市场的扩张和经营杠杆效应的支撑下继续上行,我们上调了未来三年毛利率预期 0.7-1.7 个百分点净利率 4.2-5.5 个百分点,预期未来三年净利润为 111-180 亿元,对应未来三年复合增速 79%。当前股价对应 2026 年预测市盈率为 26 倍,仍有充分的上行空间。交银国际证券综合其他