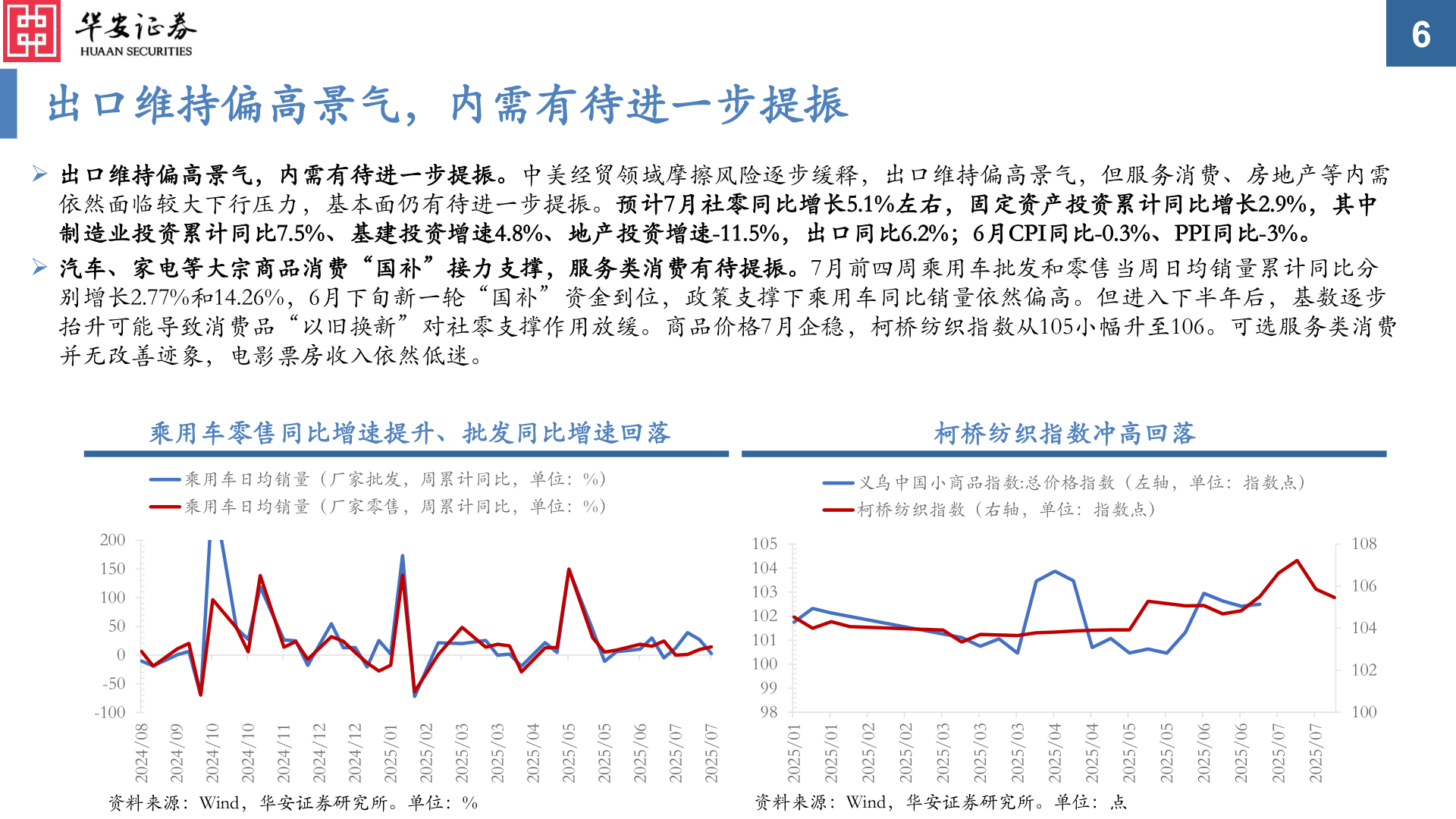

> 数据图表请问一下62025-8-56出口维持偏高景气,内需有待进一步提振➢ 出口维持偏高景气,内需有待进一步提振。中美经贸领域摩擦风险逐步缓释,出口维持偏高景气,但服务消费、房地产等内需依然面临较大下行压力,基本面仍有待进一步提振。预计7月社零同比增长5.1%左右,固定资产投资累计同比增长2.9%,其中制造业投资累计同比7.5%、基建投资增速4.8%、地产投资增速-11.5%,出口同比6.2%;6月CPI同比-0.3%、PPI同比-3%。➢ 汽车、家电等大宗商品消费“国补”接力支撑,服务类消费有待提振。7月前四周乘用车批发和零售当周日均销量累计同比分别增长2.77%和14.26%,6月下旬新一轮“国补”资金到位,政策支撑下乘用车同比销量依然偏高。但进入下半年后,基数逐步抬升可能导致消费品“以旧换新”对社零支撑作用放缓。商品价格7月企稳,柯桥纺织指数从105小幅升至106。可选服务类消费并无改善迹象,电影票房收入依然低迷。乘用车零售同比增速提升、批发同比增速回落柯桥纺织指数冲高回落乘用车日均销量(厂家批发,周累计同比,单位:%)乘用车日均销量(厂家零售,周累计同比,单位:%)义乌中国小商品指数:总价格指数(左轴,单位:指数点)柯桥纺织指数(右轴,单位:指数点)200150100500-50-100105104103102101100999810810610410210080/420290/420201/420201/420211/420221/420221/420210/520220/520230/520230/520240/520250/520250/520260/520270/520270/520210/520210/520220/520220/520230/520230/520230/520240/520240/520250/520250/520260/520260/520270/520270/5202资料来源:Wind,华安证券研究所。单位:%资料来源:Wind,华安证券研究所。单位:点华安证券综合其他