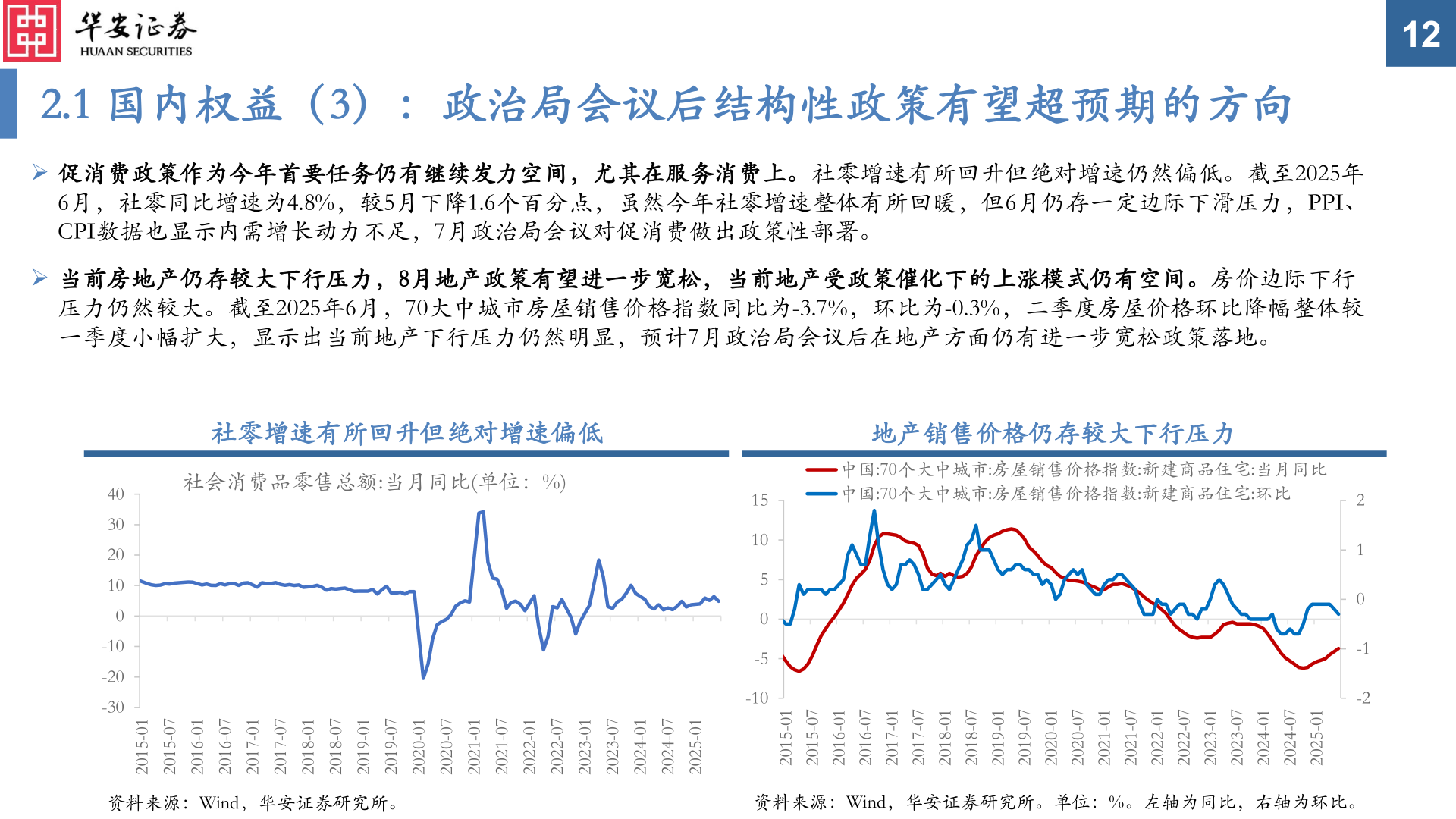

> 数据图表你知道2.1 国内权益(3):政治局会议后结构性政策有望超预期的方向2025-8-52.1 国内权益(3):政治局会议后结构性政策有望超预期的方向➢ 促消费政策作为今年首要任务仍有继续发力空间,尤其在服务消费上。社零增速有所回升但绝对增速仍然偏低。截至2025年6月,社零同比增速为4.8%,较5月下降1.6个百分点,虽然今年社零增速整体有所回暖,但6月仍存一定边际下滑压力,PPI、CPI数据也显示内需增长动力不足,7月政治局会议对促消费做出政策性部署。➢ 当前房地产仍存较大下行压力,8月地产政策有望进一步宽松,当前地产受政策催化下的上涨模式仍有空间。房价边际下行压力仍然较大。截至2025年6月,70大中城市房屋销售价格指数同比为-3.7%,环比为-0.3%,二季度房屋价格环比降幅整体较一季度小幅扩大,显示出当前地产下行压力仍然明显,预计7月政治局会议后在地产方面仍有进一步宽松政策落地。社零增速有所回升但绝对增速偏低地产销售价格仍存较大下行压力12403020100-10-20-30社会消费品零售总额:当月同比(单位:%)151050-5-10中国:70个大中城市:房屋销售价格指数:新建商品住宅:当月同比中国:70个大中城市:房屋销售价格指数:新建商品住宅:环比210-1-210-510270-510210-610270-610210-710270-710210-810270-810210-910270-910210-020270-020210-120270-120210-220270-220210-320270-320210-420270-420210-520210-510270-510210-610270-610210-710270-710210-810270-810210-910270-910210-020270-020210-120270-120210-220270-220210-320270-320210-420270-420210-5202资料来源:Wind,华安证券研究所。资料来源:Wind,华安证券研究所。单位:%。左轴为同比,右轴为环比。华安证券综合其他